Формирование системы обучения персонала на примере ООО

5

Для того, чтобы сложилась полная картина процесса ведения производственной, хозяйственной и финансовой деятельности организации, необходимо провести анализ данных видов деятельности. В основу анализа заложен бухгалтерский баланс организации и отчет о прибылях и убытках, начиная с 01.01.2002, для этого данные статей отчетностей предприятия группируются по типовыми статьям форм отчетности, предложенным Приказом Минфина от 22.07.2003 № 67н.Основная масса прибыли организации представляет собой прибыль от сдачи заказчикам выполненных работ и оказания услуг населению и другим потребителям. Она определяется как разность между договорной ценой сданных заказчику работ (оказанных услуг) без налога на добавленную стоимость и затратами на их производство.

Прибыль от реализации продукции - основных фондов, нематериальных активов, производственных запасов - определяется как разница между ценой реализации без налога на добавленную стоимость (и других вычетов предусмотренных законодательством) и остаточной стоимостью основных фондов, нематериальных активов, малоценных и быстроизнашивающихся предметов, стоимости материалов. Прибыль от реализации сторонним предприятиям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции по продажным ценам без налога на добавленную стоимость и ее себестоимостью. В процессе расчета валовой прибыли учитываются также доходы и расходы организации от внереализационных операций. В соответствии с действующим законодательством прибыль организации подлежит налогообложению. База для налогообложения - валовая (балансовая) прибыль. Прибыль, остающаяся в распоряжении организации после налогообложения, называется чистой прибылью. Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов. Каждая организация в результате своей производственно-хозяйственной деятельности за свою работу получает денежный эквивалент, который называется выручкой. Выручка, как финансовый показатель, характеризует завершение производственного цикла, возврат авансированного на производство капитала организации в денежную форму и начало нового витка в обороте средств. Выручка организации включает в себя денежные средства от: - реализация услуг другим предприятиям; - реализация услуг населению; - продажа продукции подсобных и вспомогательных производств; - продажа на сторону основных фондов, нематериальных активов и другого имущества; - доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

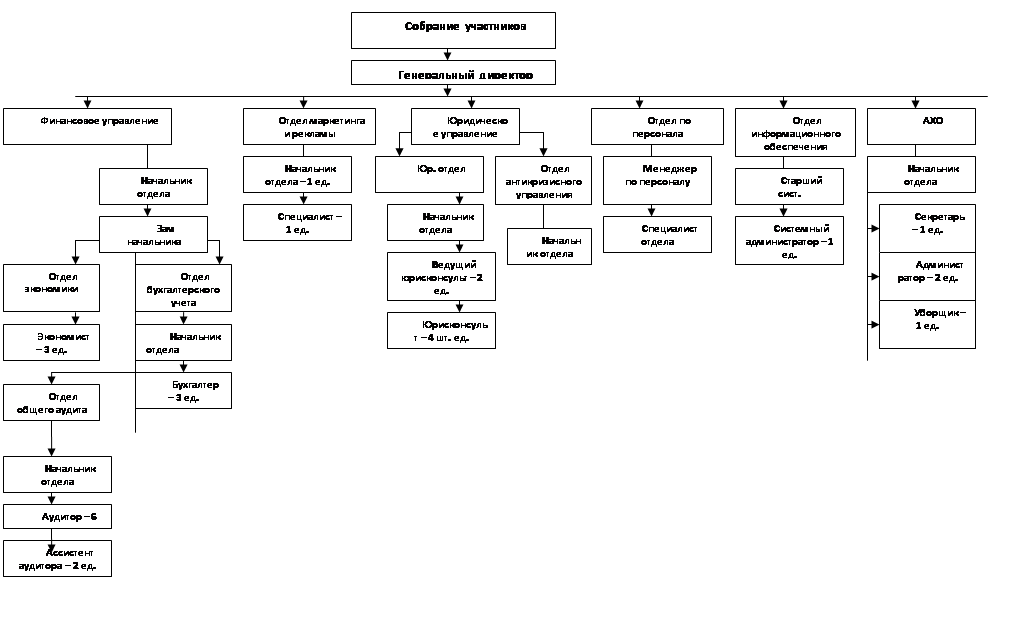

Рисунок 2. Организационная структура ООО «Аудит-Инвест-Консалт»

Рисунок 2. Организационная структура ООО «Аудит-Инвест-Консалт»

К доходам и расходам от внереализационных операций относятся денежные суммы полученных и уплаченных штрафов, пени, неустоек и других экономических санкций; процентов, полученных на сумму средств, числящихся на счетах организации; курсовых разниц по валютным счетам и операциям с иностранной валютой; доходов (дивидендов, процентов) по акциям, облигациям и другим ценным бумагам, принадлежащим организации, а также доходов от долевого участия в деятельности других организаций; прочие доходы, расходы и потери.

Выручка от реализации работ (услуг), имущества организации определяется за вычетом налога на добавленную стоимость, уплаченного застройщиком или покупателем.

Следуя постулатам экономической статистики, которая утверждает что в целом, результативность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет на основании баланса ООО «Аудит-Инвест-Консалт» форма №1 и форма №2 за 2003г. ,2004г., 2005 г. Но такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчета в сопоставимые цены). Вторая группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений указанных показателей состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие. Расчетные значения относительных показателей приведены в таблице 3.1. и на рис.3.1. В таблице 1.1. представлен уплотненный баланс ООО "Аудит-Инвест-Консалт" на 1.01.2005 года.

Таблица3 Структура балансов ООО «Аудит-Инвест-Консалт» 2003-2006.

|

Показатели (тыс.руб) | на 1.01.2003 | на 1.01.2004 | на 01.01.2005 | |||

|

Актив: |

Абсолютное | % |

Абсолютное | % |

Абсолютное | % |

|

1. Внеоборотные активы: |

182629 |

26,08% |

273724 |

28,92% |

278879 |

24,92% |

|

Основные средства |

127423 |

18,20% |

180724 |

19,09% |

164279 |

14,68% |

|

Нематериальные активы |

15086 |

2,15% |

9000 |

0,95% |

6000 |

0,54% |

|

Долгосрочные фин. Вложения |

40120 |

5,73% |

84000 |

8,87% |

108600 |

9,70% |

|

2. Оборотные активы: |

517667 |

73,92% |

672904 |

71,08% |

840336 |

75,08% |

|

Производственные запасы |

488845 |

69,81% |

368786 |

51,64% |

540114 |

48,26% |

|

Финансовые вложения |

45000 |

6,43% |

64000 |

6,76% |

120000 |

10,72% |

|

Денежные средства |

24232 |

3,46% |

33286 |

3,52% |

42670 |

3,81% |

|

Дебиторская задолженность |

32474 |

4,64% |

54294 |

9,17% |

72878 |

6,51% |

|

Итого |

700296 |

946628 |

1119215 | |||

|

Пасив | ||||||

|

1.Источники собств.средств |

182346 |

26,04% |

382349 |

40,39% |

637017 |

56,92% |

|

2. Кредиторская задолженность |

517950 |

73,96% |

564279 |

59,61% |

482198 |

43,08% |

|

Итого |

700296 |

946628 |

1119215 | |||