Конкуренция в инновационной деятельности

16

Эффективность инвестиций оценивается с помощью следующей системы показателей динамического метода.

1. Чистая текущая дисконтированная стоимость (NPV) – это разница между инвестиционными затратами и будущими поступлениями, приведенными в эквивалентные условия. NPV характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. Этот показатель еще носит название интегрального экономического эффекта.

где Рк - чистый денежный поток в течение t лет проекта, руб.;

- коэффициент дисконтирования; (ti .tm), (K1…Kn) - горизонт расчета. Вообще под понятием дисконтирования понимается процесс приведения (корректировки) будущей стоимости денег к их текущей приведенной стоимости.

- коэффициент дисконтирования; (ti .tm), (K1…Kn) - горизонт расчета. Вообще под понятием дисконтирования понимается процесс приведения (корректировки) будущей стоимости денег к их текущей приведенной стоимости.

NPV = -28924060,69 + 22673331,48 + 20654019,31 + 18314555,76 + + 16072417,13 + 14114151,24 = 62904414,23

Так как NPV >0, т.е. положителен, проект считается эффективным

2. Внутренняя норма доходности (IRR) – специальная ставка дисконта, при которой суммы поступлений и отчислений денежных средств дают нулевую чистую текущую дисконтированную стоимость, т.е. приведенная стоимость денежных поступлений равна приведенной стоимости отчислений денежных средств.

Рассчитаем внутреннюю норму доходности:

r1 и r2 – нижняя и верхняя ставки дисконтирования соответственно. Примем за нижнюю ставку 21%, при этом коэффициенте NPV > 0 , а за верхнюю границу 98,96%, результаты расчетов приведем в таблице 5.14.

Таблица 5.14.

Расчет IRR

|

Показатель |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

ЧДП |

-28924060,69 |

27436267,52 |

30240145,40 |

32443854,32 |

34453198,56 |

36612584,28 |

|

Коэф-т диск-я 98,96% |

1,0000 |

0,5026 |

0,2526 |

0,1270 |

0,0638 |

0,0321 |

|

NPV |

-28924060,69 |

13789840,93 |

7639278,28 |

4119411,01 |

2198702,44 |

1174360,74 |

|

NPV н/ит. |

-28924060,69 |

-15134219,76 |

-7494941,48 |

-3375530,46 |

-1176828,03 |

-2467,29 |

Тогда внутренняя норма доходности составит:

IRR = 21 + (62904414,23/(62904414,23+2467,29)) ∙ (98,96-21) = 98,96%

Вычислим индекс рентабельности на основе дисконтированных денежных потоков по формуле

3. Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

![]()

Правило принятия решения:

если РI>1, то проект эффективен;

если РI<1, то проект неэффективен;

если РI=1, то это граница и проект требует доработки.

Данные для расчета возьмем из таблицы 5.13.:

PI = (22673331,48 + 20654019,31 + 18314555,76 + 16072417,13 + + 14114151,24) / 28924060,69 = 3,1748

Так как PI=3,1748 > 1, то по правилу принятия решения можно сделать вывод об эффективности проекта.

Определим период возврата инвестиций по формуле:

Твоз = tх + (NPVt / ДДПt+1), где

tх – количество лет с отрицательным эффектом в дисконтированном денежном потоке нарастающим итогом;

NPVt – NPV имеющее отрицательный эффект в году tx;

ДДПt+1 – дисконтированный ДП с положительным эффектом в году (t+1).

Твоз = 2 + (6250729,21 / 20654019,31) = 2,303

Определим период окупаемости проекта по формуле:

Ток = Твоз – Тин

Ток =2,303 – 1=1,303 года.

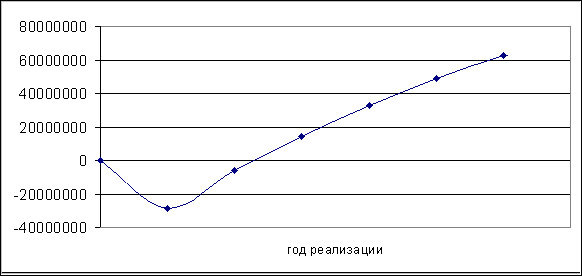

4. Финансовый профиль проекта (рисунок 5.1.) представляет собой графическое изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом, с помощью финансового профиля проекта получают наглядную графическую интерпретацию следующие показатели: максимальный денежный отток, интегральный экономический эффект, период возврата инвестиций, период окупаемости проекта.

5.

![]()

|

|

|

|

|

Рис. 5.1.Финансовый профиль проекта

Экспертиза инновационного проекта и разработка механизма управления рисками

Экономическая экспертиза проекта "Организация производства теплоэффективных блоков" предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта, с целью определения "узких мест".