Конкуренция в инновационной деятельности

22

После расчета прогноза финансовых результатов составим таблицу, содержащую данные о денежных потоках предприятия с учетом уменьшения объема производства теплоэффективных блоков на 10% и соответственно уменьшения затрат сырья и материалов (таблица 6.14.).

Таблица 6.14.

Денежные потоки по трем видам деятельности, руб.

|

Денежные потоки |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

1. Инвестиционная деятельность |

-28924060,69 | |||||

|

Приобретение технологической линии |

2382800,00 | |||||

|

Оборотный капитал |

26451260,69 | |||||

|

Приобретение лицензии |

90000,00 | |||||

|

2. Финансовая деятельность |

28924060,69 |

-5784812,14 |

-5784812,14 |

-5784812,14 |

-5784812,14 |

-5784812,14 |

|

Кредит |

28924060,69 | |||||

|

Возврат кредита |

5784812,14 |

5784812,14 |

5784812,14 |

5784812,14 |

5784812,14 | |

|

3. Операционная деятельность |

27436268,56 |

26571991,24 |

28566328,98 |

30393260,14 |

32351221,54 | |

|

Выручка от продаж |

90720000,00 |

85536000,00 |

88452000,00 |

91368000,00 |

94089600,00 | |

|

Объем реализации |

43200,00 |

38880,00 |

38880,00 |

38880,00 |

38880,00 | |

|

Цена единицы |

2100,00 |

2200,00 |

2275,00 |

2350,00 |

2420,00 | |

|

Себестоимость |

52161066,93 |

48692755,14 |

49563107,76 |

50653732,17 |

51377548,39 | |

|

Сумма процентов за кредит |

2892406,07 |

2313924,86 |

1735443,64 |

1156962,43 |

578481,21 | |

|

Амортизация |

329707 |

329707 |

329707 |

329707 |

329707 | |

|

Прибыль от продаж |

35666527,00 |

34529320,00 |

37153448,60 |

39557305,40 |

42133570,40 | |

|

Налог на прибыль |

8559966,48 |

8287036,80 |

8916827,66 |

9493753,30 |

10112056,90 | |

|

Чистая прибыль |

27106560,52 |

26242283,20 |

28236620,94 |

30063552,10 |

32021513,50 | |

|

4. Сальдо денежной наличности |

21651456,42 |

20787179,10 |

22781516,84 |

24608448,01 |

26566409,41 | |

|

5. ЧДП |

-28924060,69 |

27436268,56 |

26571991,24 |

28566328,98 |

30393260,14 |

32351221,54 |

|

Коэффициент дисконтирования (21%) |

1,0000 |

0,8264 |

0,6830 |

0,5645 |

0,4665 |

0,3855 |

|

6. NPV |

-28924060,69 |

22673332,34 |

18148670,02 |

16125692,71 |

14178455,86 |

12471395,90 |

|

7. NPV нарастающим итогом |

-28924060,69 |

-6250728,35 |

11897941,66 |

28023634,37 |

42202090,23 |

54673486,13 |

1. Чистая текущая дисконтированная стоимость (NPV).

NPV = -28924060,69 + 22673332,34 + 18148670,02 + 16125692,71 + + 14178455,86 + 12471395,90 = 54673486,13

Так как NPV >0, т.е. положителен, проект считается эффективным и устойчивым к изменению фактора "объем реализации".

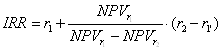

2. Внутренняя норма доходности (IRR).

Рассчитаем внутреннюю норму доходности:

r1 и r2 – нижняя и верхняя ставки дисконтирования соответственно. Примем за нижнюю ставку 21%, при этом коэффициенте NPV > 0. За верхнюю границу примем ставку 92,3%, при таком значении r NPV отрицательный. Результаты расчетов приведем в таблице 6.15.

Таблица 6.15.

Расчет IRR

|

Показатель |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

ЧДП |

-28924060,69 |

27436268,56 |

26571991,24 |

28566328,98 |

30393260,14 |

32351221,54 |

|

Коэф-т дисконт. (92,3%) |

1,0000 |

0,5200 |

0,2704 |

0,1406 |

0,0731 |

0,0380 |

|

ЧТДС |

-28924060,69 |

14267430,35 |

7185641,27 |

4017136,42 |

2222594,07 |

1230252,52 |

|

NPV |

-28924060,69 |

-14656630,34 |

-7470989,07 |

-3453852,65 |

-1231258,58 |

-1006,07 |