Анализ и проектирование структуры системы управления фирмой (на примере ООО МСК "АСКО-ВАЗ")

16

Отличительной особенностью работы МСК "АСКО-ВАЗ" является осу-ществление медицинского страхования на безвозвратной основе, то есть страховое возмещение производится в форме оказания застрахованным бесплатной медицинской помощи, предусмотренной конкретной программой страхования. Возможность оказания такой страховой услуги реализуется договорными отношениями между страховой организацией и лечебными учреждениями, непосредственно предоставляющими медицинскую помощь.

ООО МСК "АСКО-ВАЗ" реализует такую схему страхования, когда ле-чебное учреждение выступает в роли «поставщика», определяющего цены по которым оно «продает» свои услуги и определяет условия их получения, а сама компания выступает в роли посредника между застрахованным и меди-цинской организацией.

Сегодня ООО МСК "АСКО-ВАЗ" предлагает предприятиям и населе-нию программы ДМС по различным видам медицинской помощи, различные по объему и цене:

- Программа «Стационар»;

- Программа «Амбулаторно-поликлиническая помощь»;

- Программа «Консультативно-диагностическая помощь»;

- Программа «Стоматологическая помощь»;

- «Комплексная программа»;

- Программа «Экстренный стационар»;

- Программа «Стационарное лечение травм».

Каждая программа ДМС включает в себя: перечень заболеваний или состояний, обращение в лечебные учреждения по поводу которых признается страховым случаем; перечень медицинских, лекарственных, иных сопутст-вующих услуг, которые имеет право получить застрахованный при наступ-лении страхового случая; перечень медицинских организаций (лечебных учреждений), в которых можно получить эти услуги; условия предоставления услуг.

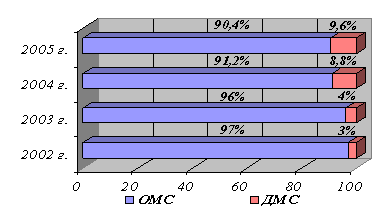

Проанализировав соотношение количества заключенных ООО МСК «АСКО-ВАЗ» договоров и размер собранных страховых взносов по ОМС и ДМС за несколько лет, можно сказать, что страховая компания проводит политику постепенного внедрения в свою деятельность добровольного меди-цинского страхования, о чем свидетельствует

Рис. 16. Удельный вес ОМС и ДМС в структуре доходов

страховой деятельности компании

Однако перспективным направлением деятельности для ООО МСК "АСКО-ВАЗ" добровольное медицинское страхование не стало.

Географическим рынком оказания страховых услуг для ООО МСК «АСКО-ВАЗ» является Самарская область. Потребителями страховых услуг по ОМС является население г.Тольятти, г.Жигулевска и Ставропольского района Самарской области. Услуги по добровольному медицинскому страхо-ванию осуществляются компанией только на территории г.Тольятти. Удель-ный вес страховых платежей клиентов страховой компании, находящихся в г. Тольятти, в объеме всех страховых платежей и выплат составляет более 86%.

Самым крупным потребителем страховых услуг МСК "АСКО-ВАЗ", как по обязательному, так и по добровольному медицинскому страхованию для компании является ОАО "АВТОВАЗ".

Кадровый состав ООО МСК "АСКО-ВАЗ" и оплата труда

Среднесписочная численность работающих в компании – 140 человек. Среди них 65 человек имеют высшее образование, 30 – среднее профессио-нальное, 27 – среднее, 9 – начальное профессиональное и 3 – среднее полное общее. Численность управленческого персонала ООО МСК "АСКО-ВАЗ" – 31 человек, что составляет 22 % работающих в компании.

Подбор кандидатур на замещение вакантных должностей проводится менеджером по персоналу. Работники компании осуществляют свою деятельность в рамках утвержденных должностных инструкций.

Начисление заработной платы производится в соответствии с «Положе-нием об оплате труда в ООО МСК "АСКО-ВАЗ"». Согласно данному доку-менту заработная плата сотрудников состоит из 2-х частей – постоянной и переменой. Постоянная часть рассчитывается исходя из размера оклада сог-ласно штатного расписания (приложение 5) умноженного на определенный Положением ранговый коэффициент, переменная часть представляет собой премиальные выплаты, максимальная величина процента которого, также зависит от должностного рангового коэффициента.

Финансовые результаты деятельности компании

Специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно-хозяйственной деятельности, определяющих ее конечный результат [57,с.461].

Поэтому для характеристики финансовой деятельности страховщика кроме прибыли от реальной страховой деятельности используются другие абсолютные и относительные показатели. К абсолютным относятся: количес-тво освоенных видов страхования, число заключенных договоров Страхова-ния, суммарная страховая сумма, объем страховых премий, суммарные вып-латы, объем страховых резервов, объем чистых активов. К относительным – рентабельность, уровень выплат по видам страхования, соотношение прибы-ли по страховой и нестраховой деятельность (табл. 8).

Таблица 8

Основные технико-экономические показатели деятельности

ООО МСК "АСКО-ВАЗ"

|

№ п/п |

Наименование показателя |

2003 год |

2004 год |

2005 год | |||

|

в натур. выр. |

% |

в натур. выр. |

% |

в натур. выр. |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Количество застра-хованных (чел.) |

909 866 |

100 |

925 057 |

100 |

938 352 |

100 |

|

в т.ч. ОМС |

879 453 |

96,7 |

891 116 |

96,3 |

899 784 |

95,9 | |

|

т.ч. ДМС |

30 413 |

3,3 |

33 941 |

3,7 |

38 568 |

4,1 | |

|

2 |

Количество догово-ров страхования (ед.) |

11 678 |

100 |

12 854 |

100 |

14 109 |

100 |

|

в т.ч. ОМС |

11 208 |

96,0 |

11 728 |

91,2 |

12 751 |

90,4 | |

|

в т.ч. ДМС |

470 |

4,0 |

1 126 |

8,8 |

1 358 |

9,6 | |

|

3 |

Сумма собранных страховых взносов (тыс.руб) |

916 127,61 |

100 |

1 016 034,53 |

100 |

1 117 125,83 |

100 |

|

в т.ч. ОМС |

829 049,19 |

90,5 |

918 835,99 |

90,5 |

998 983,47 |

91,6 | |

|

в т.ч. ДМС |

87 078,41 |

9,5 |

97 198,54 |

9,5 |

118 142,36 |

8,6 | |

|

4 |

Сумма произведен-ных страховых вып-лат (тыс.руб.) |

843 358,6 |

100 |

1 015 229,81 |

100 |

1 014 313,16 |

100 |

|

в т.ч. ОМС |

797 884,12 |

82,5 |

929 575,46 |

89,1 |

913 770,98 |

90,9 | |

|

в т.ч. ДМС |

45 474,48 |

17,5 |

85 654,35 |

10,9 |

100 542,17 |

9,1 | |

|

5 |

Численность работ-ников, всего (чел.) |

143 |

100 |

140 |

100 |

140 |

100 |

|

в т.ч. ОМС |

53 |

37,0 |

40 |

28,6 |

40 |

28,6 | |

|

в т.ч. ДМС |

41 |

28,7 |

60 |

42,9 |

60 |

42,9 | |