Обоснование целесообразности внедрения инновационного проекта по производству нового прибора "Биотест"

5

2. Методика оценки эффективности инновационного проекта

Существующая методика оценки инвестиционного проекта

Существующая (стандартная, классическая) методика оценки эффективности инновационного проекта включает в себя [35]:

расчет коэффициента чистой приведенной стоимости (NPV);

расчет индекса рентабельности инвестиций (PI);

расчет внутренней нормы прибыли или нормы рентабельности инвестиции (IRR);

принятие решения по реализации проекта.

Опишем каждый шаг этой методики.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах.

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме:

Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ., CFn. Инвестиции признаются эффективными, если этот поток достаточен для

возврата исходной суммы капитальных вложений и

обеспечения требуемой отдачи на вложенный капитал.

1) Расчет коэффициента чистой приведенной стоимости (NPV) [29]

Расчет этого коэффициента основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере CF1, CF2, CF . Рассчитывается общая накопленная величина дисконтированных доходов (PV) (Present Value) и чистая приведенная стоимость (NPV) (Net Present Value).

|

|

(2.1) |

где n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не убыточный

Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу: хотя благосостояние владельцев компании в случае реализации проекта не изменится, объем производства возрастет, т.е. компания увеличится.

При прогнозировании доходов по годам следует учитывать все виды поступлений, как производственного характера, так и непроизводственного, которые могут быть ассоциированы с данным инвестиционным проектом.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во времени, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного проекта. При сравнении двух или нескольких инвестиционных проектов, очевидно, следует выбрать тот проект, который имеет более высокое значение NPV [39].

2) Расчет индекса рентабельности инвестиций (PI) [39]

Рассчитывается индекс рентабельности (Profitability Index) (PI) по формуле:

|

PI = ∑k [Pk / (1 + r) k] / IC, |

(2.2) |

где IC - величины исходной инвестиции;

Pk - предполагаемый совокупный доход;

r - норма доходности (прибыльности) от вложения;

k - количество периодов времени (лет).

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем, он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то, очевидно, что выгоднее тот из проектов, который обеспечивает большую эффективность вложений, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV [26].

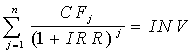

3) Расчет внутренней нормы прибыли или нормы рентабельности инвестиции (IRR) [31]

Под внутренней нормой прибыли или нормой рентабельности инвестиции (Internal Rate of Return) (IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV = f (r) = 0.

|

|

(2.3) |

,

, где CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Смысл этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект финансируется полностью за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.