Основы менеджмента банковских услуг

7

Таблица 1.3

Экономические интересы клиента и возможность их сближения с экономическими интересами банка

|

Интересы клиента |

Функции банка |

Службы банка |

Интересы банка |

|

Повышение эффек- тивности взаимодействия клиента и его партнеров (пос- тавщиков, потреби телей, конкурен-тов, контрагентов) в целях сближения их экономических интересов. Перспективные планы освоения новых целевых рынков |

Оптимизация денежных потоков клиента с учетом особен-ностей его деятельности. Построение индивидуальных расчетных сис- тем для учета и погашения встречных платежей. Открытие корреспон- дентских счетов в других банках для прохождения клиентских платежей. Разработка оригинальных финансовых схем для клиента |

Управления: расчетно-кассового обслуживания, валютное, фондовых операций, кредитных операций юридическое, служба безопасности управление эконо- мического анализа, автоматизации |

Повышение доли работающих активов. Капитальная, коммерческая, финансовая и функциональная устойчивость банка. Структуризация привлеченных ресурсов. Привлечение инвестиционных ресурсов |

- увеличения объема продаж банковских услуг;

- диверсификации ресурсной базы банка;

- снижения риска текущей и срочной ликвидности банка за счет уменьшения объемов клиентских ресурсов с неопределенным сроком обращения;

- удовлетворения потребности клиентов в существующих и индивидуальных банковских продуктах и услугах;

- увеличения числа клиентов, пользующихся существующими и индивидуальными банковскими продуктами;

- повышения имиджа высокотехнологичного банка.

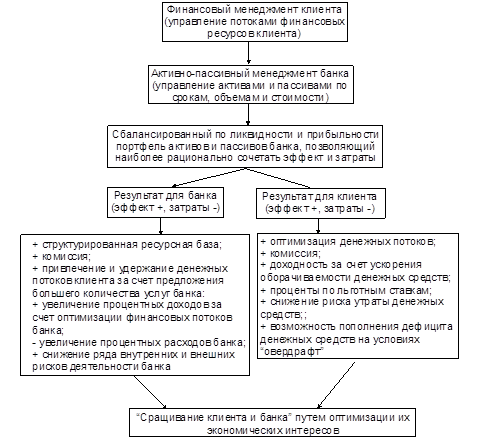

Технология управления оптимальным сочетанием экономических интересов банка и клиента представлена на рис.1.6. На этой же схеме показаны положительные и отрицательные моменты, сочетание которых необходимо оптимизировать при осуществлении управления счетом клиента.

Данная система, в свою очередь, предусматривает введение в банке системы проблемно-ориентированного менеджмента клиента, которая должна решать задачу оптимизации денежных потоков клиента в банке путем предоставления ему наибольшего количества банковских услуг, связанных между собой и оказываемых одновременно несколькими продуктовыми подразделениями банка.

В этих целях необходимо добиться установления реальных и эффективных взаимосвязей между подразделениями банка, чтобы оказывать взаимосвязанные банковские услуги и разрабатывать банковские продукты с учетом особенностей финансово-хозяйственной деятельности клиента. Эти услуги должны отвечать потребностям банка и клиента одновременно.

Взаимосвязь структурных подразделений банка, задействованных в осуществлении финансового менеджмента клиента, представлена в табл.1.4.

Деятельность банка при внедрении технологии финансового менеджмента клиента осложняется тем, что прямо совместить банковский менеджмент с менеджментом клиента невозможно, так как это разные виды бизнеса и сегменты экономики; очевидно, что экономические интересы сопряженных сторон-участников совпадают не полностью. При этом на не полное совпадение интересов накладывается психологический аспект: руководители клиентов и крупных акционеров, которые не имеют достоверной информации о результатах работы своих предприятий из-за несовершенства отечественной статистической отчетности и бухгалтерского учета, остерегаются решать проблемы управленческого (производственного) учета с помощью банков.

Рис 1.6. Сочетание экономических интересов банка и клиента

Невозможность полного совпадения экономических интересов банка и клиента связана с тем, что банк по экономической природе - финансовый посредник, обеспечивающий обслуживание денежных потоков и не являющийся собственником привлеченных денежных средств. Клиент наоборот, как правило, владелец производственных товаров и услуг, которые в основном имеют материальное наполнение. Дополнительные проблемы привносит недостаточная компетентность и ограниченность в восприятии нововведений, требуемых рынком, со стороны менеджмента клиента. Поэтому выглядит вполне логичным нежелание банков заниматься изнурительной "педагогикой", их стремление оставить за собой право отказываться от сотрудничества с невосприимчивыми к управленческим новациям клиентами. Но реальному сектору экономики необходимы инвестиции и финансирование оборотных средств, а банкам - увеличение объемов производительных активов. Эти два параметра - краеугольный камень реализации технологии финансового менеджмента клиента в коммерческом банке.

Таблица 1.4

Схема участия служб банка в осуществлении финансового менеджмента клиента

|

Элементы финансового менеджмента клиента в банке |

Службы банка, задействованные в данной услуге | |

|

Оптимизация денежных потоков клиентов с учетом особенностей его деятельности в целях обеспечения качественного банковского обслуживания клиента |

Расчетно-кассовое, валютное, клиринговое обслуживание, направления работы с пластиковыми карточками, с ценными бумагами, фондирование клиента, экономические подразделения, корпоративное кредитование, автоматизированная обработка информации | |

|

Управление денежным оборотом клиента, разработка оригинальных финансовых схем для клиента, пакетирование существующих банковских услуг для предания им индивидуальных характеристик клиента |

Корпоративное кредитование, операции с ценными бумагами и производными ценными бумагами, работа с пластиковыми карточками, депозитарный бизнес, валютное обращение, депозитарное и фондовые подразделения, экономические службы, банковская логистика, дилерские услуги | |

|

Тиражирование разработанных банковских услуг и продуктов. Аналитическое обеспечение услуги. "Сращивание" клиента с банком. |

Доходообразующие подразделения. Автоматизированная обработка информации, экономическая служба. Старший менеджмент, доходообразующие подразделения. | |

Для оптимизации контактов с клиентами при формировании индивидуальных клиентских банковских финансовых технологий необходимо учитывать следующие отправные точки: