Основы менеджмента банковских услуг

4

С точки зрения спроса на банковские продукты их можно классифицировать на следующие группы: продукты, имеющие постоянно высокий спрос; продукты, имеющие растущий спрос, и продукты, имеющие падающий спрос. Особое внимание должно быть уделено выяснению причин падения спроса по последней группе продуктов. Для этого анализируют в первую очередь управляемые показатели, проводят сравнительный анализ продажных цен на аналогичные продукты, реализуемые банками-конкурентами, показателей эффективности производства (доходов, расходов, рентабельности по отдельным продуктам, производительности труда, фондоотдачи используемых фондов). Далее проводят анализ слабо управляемых или не управляемых факторов, показателей, таких, как изменение доли финансового рынка, количества клиентов, количества проводимых банковских операций, заказов и частоты продаж по видам продуктов, динамики доходов населения, где расположены филиалы, дополнительные офисы банка.

Одним из главных принципиальных отличий банковского маркетинга XXI века является принцип глубокого и точечного сегментирования рынка продуктов, клиентов и продуктового ценообразования. Если банк не сможет проводить оптимальную сегментацию рынка, то рано или поздно рынок начнет сегментировать или разбивать банк [53, c.101].

При условии явного превышения спроса над предложением банковских продуктов, т.е. когда существует рынок банка-продавца, банк, диктуя процентные ставки и тарифы, рассчитывает цену продукта на основе нормальных операционных издержек и приемлемой средне-банковской прибыли. В другой ситуации, когда отсутствует превышение спроса над предложением, т.е. лидирующее положение занимает клиент-покупатель, цена рассчитывается по спросу клиента-покупателя. При разработке ценовой стратегии на банковские продукты необходимо придерживаться следующих этапов: финансово-экономические цели развития банка на рассматриваемый период, производственно-продуктовая и рыночная стратегия, анализ спроса клиентов по продуктам и ценам. Кроме того, необходимы разработка и реализация гибкой системы цен по продуктовым позициям с учетом основных факторов, таких, как спрос клиентов, нормативные акты государственных органов, возможные действия банков-конкурентов, операционные расходы и издержки сбыта, своевременная адаптация цен на продукты по рынкам и клиентам.

Качество банковских услуг как важнейший фактор их эффективности

"Качество – это еще не все, но все становится ничем без качества". Эти слова принадлежат двум американским ученым – экономистам Т. Perers и R. Waterman, и они особо актуальны сегодня для банковского сектора Украины. Наилучшие информационные технологии в банке, новейшие защитные мероприятия, даже наибольший капитал значат немного, когда цельный банковский организм не работает качественно и не руководствуется стратегией, которая направлена на достижение наибольшего качества банковских услуг [39, c.13].

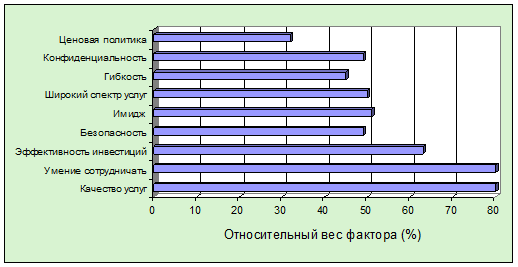

Исследования, проведенные в 2005-2006 г. г. Price Waterhouse, показали, что высокое качество банковских услуг и банковского обслуживания, особое внимание к клиентам, является решающим фактором, которые побуждают их оставаться клиентами банка на протяжении многих лет и рекомендовать его другим. Европейские банкиры считают, что курс на повышение качества банковского обслуживания является неотъемлемой чертой современного рынка (рис.1.2) [39, c.14].

Вопрос качества услуг в банковских учреждениях в современное время остается особо актуальным. Мировой опыт анализа качества банковских услуг показывает, что есть множество подходов к оценке качества. Так, американский специалист Е. Деминг исследовал качество в динамическом аспекте касаясь как качества технологических процессов, та и качество самих продуктов. Процесс анализа показателей качества банковских услуг ученый предложил совершать в четыре этапа [54, с.45]:

1. Планирование (PLAN) – приготовление документации, последовательное определение целей и задач.

2. Выполнение (DO) – реализация разработанного плана и контроль за его выполнением.

3. Проверка (CHECK) – сравнение полученного эффекта с запланированным

4. Корректировка (АСТ) – реакция в случае несоответствия плана полученному результату.

Рис.1.2. Черты, необходимые банку для сохранения уже существующих и привлечения новых клиентов

По мнению Е. Деминга, 94% всех проявлений снижения качества банковских услуг возникают по вине руководства. Потому, что именно руководство банка является ответственным за качество услуг, что предоставляются возглавляемым им учреждением. Важными шагами в решении этой проблемы он считает: во-первых, постоянный мониторинг качества услуг и выполнения его на всех этапах банковской работы; во-вторых, изучение мнения, как клиентов банка, так и работников; и, в-третьих, постоянное совершенствование банковских процедур предоставления услуг путем повышения квалификации персонала и приобретения новых технологий и оборудования [39, с.14].

Последователем теории Е. Деминга о важной роли качества банковских услуг является ученый-экономист Ю. Юран. Управление качеством, по мнению этого ученого, должно базироваться на трех процессах: планировании качества, контроле качества и совершенствовании качества. Планирование качества отображается в годовых планах банка, где отмечаются ответственные за контроль процесса разработки и предоставления услуг, и указываются результаты, которые запланировано достичь в результате выполнения такого плана. Контроль по качеству призван, по его мнению, бороться с проявлениями неэффективности и ошибками, что случаются на этапе реализации банковской стратегии. А последний шаг - совершенствование качества заключается в ликвидации ошибок и способствует достижению учреждением наивысшего уровня эффективности [62, с. 201].

Ю. Юран предлагает для повышения качества банковских услуг уделять внимание эффективному управлению персоналом, что основывается на позитивном мотивировании. Этой же мысли придерживается известный американский экономист Ф.Б. Кросби. Он подчеркивает весомость совместной работы руководителей банка и его работников для достижения позитивных результатов в стратегии, направленной на повышение качества. Целью такой стратегии он признает "ноль ошибок", достижение которой возможно через идентификацию и решение всех проблем, что существуют в банковском учреждении [3, с.58].

Для оценки уровня удовлетворенности респондентов качеством банковского обслуживания и услуг в банковских учреждениях Украины был проведен опрос их клиентов [64, с.78]. В процессе исследования применялся блок вопросов, разработанный группой GfK в границах методики GfK Loyalty Plus. Респондентам было предложено определить, насколько они согласны с такими утверждениями:

1. Услуги, которые я получаю от банка X, стоят тех денег, которые мы платим за них.

2. Я полностью доверяю банку X.

3. Я буду рекомендовать банк X друзьям и знакомым.

4. Банк X ценит меня как клиента.