Основы менеджмента банковских услуг

12

Из данных таблицы 2.3. видно, что процентные доходы банка за период 2003г. – 2005г. возросли на 694613,12 грн. Рассмотрим, какие же факторы повлияли на рост процентного дохода по кредитам (таб.2.4).

Процентные расходы банка возросли в 2004 году на 11959,41 грн., в 2005 году снизились по отношению к 2004 году на - 25179,49 грн. Весь удельный вес процентных расходов приходится на кредитные операции.

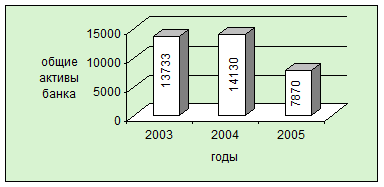

За 2004 год общий объем активов возрос, что свидетельствует о динамичном развитии банка в течении года (рис.2.4). Хотя принято считать, что интенсивное увеличение сопряжено с повышенным риском, который постоянно сопутствует различным активным операциям, в данном случае данное утверждение требует определенных пояснений:

Таблица 2.4. Анализ структуры процентных расходов

|

Показатели |

2003г. |

2004г. |

Откло-нение |

2005г. |

Отклонение | |||||

|

Сумма (. грн) |

% в доходе |

сумма (грн) |

% в доходе |

Сумма (. грн) |

% в до- ход |

Сумма (. грн) |

% в до- ход |

Сумма (. грн) |

% в до- ход | |

|

По кредит-ным опера-циям |

227811,91 |

100 |

239771,32 |

100 |

+11959,41 |

- |

214591,83 |

100 |

-25179,49 |

- |

|

Прочие |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Всего расходов |

227811,91 |

239771,32 |

214591,83 | |||||||

Рис.2.4. Динамика изменения активов банка за период 2003 – 2005 годы

-увеличение вложений банка подкреплялось наращиванием собственных оборотных средств, которое опережало наращивание привлеченных средств, то не влияло на финансовую устойчивость банка;

-объем активов увеличивался в основном за счет увеличения объема кредитного портфеля;

-соблюдался принцип разумной диверсификации при осуществлении активных операций с учетом конъюнктуры рынка, что позволяет сделать вывод об эффективности банковского менеджмента.

В 2005 году объем активов банка снизился в основном за счет кредитной деятельности банка.

Для более тщательного анализа структуры активов необходимо рассмотреть динамику различных активных статей, что позволит получить более полную картину о состоянии и причинах их изменения в течение исследуемого периода (таб.2.5).

Таблица 2.5. Структура активов

|

Показатель |

2003г. |

2004г. |

2005г. | |||

|

тыс. грн. |

% |

тыс. грн. |

% |

тыс. грн. |

% | |

|

Касса |

9,007 |

0,07 |

18,17 |

0,13 |

21,1 |

0,27 |

|

Кредиты клиентам |

2361,34 |

17,0 |

2559,49 |

18,11 |

816,93 |

10,38 |

|

Дебиторская задолженность |

- |

107,37 |

0,76 |

1899,0 |

24,13 | |

|

Ценные бумаги |

- |

- |

2521,0 |

32,03 | ||

|

Основные средства |

9870,1 |

71,87 |

10111,2 |

71,56 |

1113,5 |

14,15 |

|

Прочие активы |

1492,37 |

10,87 |

1333,69 |

9,44 |

1498,74 |

5,04 |

|

Общие активы |

13732,8 |

- |

14129,9 |

- |

7870,27 |

- |

Касса представляет собой наличные денежные средства, дорожные чеки и банковские металлы. Данная статья за 2004 год увеличилась примерно в 2 раза (темп увеличения составил 201,8%). Это объясняется обслуживанием клиентом работающих в розничной торговле, пищевой промышленности, у которых значительные обороты денежных средств (таб.2.6). Поскольку клиенты банка в течение рабочего дня сдают выручку в банк, то у последнего на конец дня остаются в кассе значительные остатки.

Таблица 2.6. Анализ структуры кассы банка, %

|

Показатель |

2003 год |

2004 год |

2005 год |

|

Касса банка |

6,37 |

11,18 |

17,5 |

|

Обменные пункты |

1,737 |

2,69 |

1,9 |

|

Дорожные чеки |

0,9 |

4,30 |

1,7 |

|

Касса – всего |

9,007 |

18,17 |

21,1 |