Совершенствование системы управления в международном туризме

27

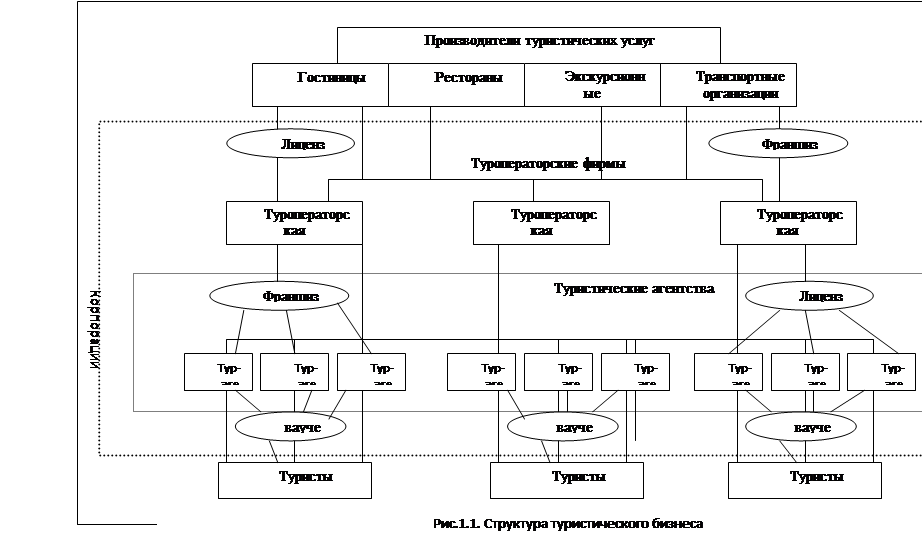

Как объект управления международный туризм имеет специфические особенности. На первый план выходят особенности, связанные с сложностями взаимосвязей между составными элементами международного туризма. Специфика туристского продукта, его неотделимость от источника формирования диктует особый подход к данному объекту управления. Прогнозирование развития международного туризма затрудняется воздействием часто меняющихся объективных обстоятельств и субъективных факторов. В организации и совершенствовании международного туризма должна быть учтена также комплексность туристских услуг. Анализ эффективности туристических операций на международном уровне связана с оценкой их доходности.

Анализ современных тенденций развития международного туризма, проведенный на основании публикаций и экспертных мнений международных организаций показала, что ежегодно происходит увеличение мирового роста путешествий на 4%, при этом главной движущей выступает увеличение доли располагаемого дохода и распространение низко-бюджетных авиакомпаний. Компании, которые занимаются международным туризмом должны при планировании и дальнейшей организации поездок учитывать экспертные мнения и рекомендации.

2. Согласно разделам второй главы в работе сделаны следующие выводы и обобщения.

"Аджунавиа-тур" является частным предприятием и работает на крымском рынке с 1993 года. "Аджунавиа-тур" является юридическим лицом, имеет самостоятельный баланс, счета в учреждениях банков, печать и другие реквизиты. Юридический адрес предприятия в Симферополе, ул. Кирова 14, 95030. Основным направлением деятельности в начальный период выступала международная туристическая деятельность. Это направление остается базовым и сегодня. Организационные особенности хозяйственной деятельности предприятия регулируются Уставом предприятия. Исполнительным органом ЧП "Аджунавиа-тур" является Генеральный директор, назначаемый собственником.

Анализ финансового положения ЧП "Аджунавиа-тур" характеризуется следующими данными. Вертикальный анализ баланса показал, что в структуре активов баланса почти 90% оборотных средств представлены запасами (величина заключенных с другими туроператорами договоров), данные активы сформированы за счет долгосрочных и краткосрочных привлеченных средств и в меньшей степени за счет собственного капитала (прибыли). Финансовые коэффициенты покрытия и ликвидности остаются ниже нормы на протяжении нескольких отчетных периодов. Деловая активность и экономическая рентабельность деятельности и реализации низкая и уменьшается в динамике, что небезопасно для финансовой независимости предприятия.

Деятельность ЧП "Аджунавиа-тур" развивается в двух стратегических направлениях – это продажа авиабилетов в различные страны мира и организация международных путешествий для туристов. География авиапутешествий разнообразна (более 40 стран мира). В разрезе международной туристической деятельности в плотном сотрудничестве находятся следующие партнеры предприятия "Аджунавиа-тур": киевский туроператор "Карья" (двоюродный брат собственника предприятия), турецкий партнер туроператор, возглавляемый родным братом собственника предприятия "Аджунавиа-тур" Хактаном Чеби, симферопольское предприятие – турфирма "Оникс-групп", посредник в операциях размещения и приема турецкой стороной при превышении плановых возможностей приема туристов со стороны прямого турецкого партнера ЧП "Аджунавиа-тур".

3. В третьей заключительной глава работы предложены экспертные мнения и оценки, которые могут значительно повысить эффективность управления международным туризмом.

Предприятие ЧП "Аджунавиа-тур" много лет занимается реализацией авиабилетов в разные страны мира, а в плане туристической деятельности реализуется только одно направление туристической деятельности (организация турпоездок в Турцию), причем последний вид деятельности осуществляется только в период с апреля по октябрь, в остальной период времени предприятие "Аджунавиа-тур" упускает значительные экономические выгоды от того, что не реализует никаких других международных туристических проектов. Поэтому в плане совершенствования управления международным туризмом предлагается разработать и внедрить в практику предприятия новое направление, связанное с организацией турпоездок в ОАЭ, а именно в Дубай. Выбор данного направления связан с большой привлекательностью данного курорта во всем мире. Ежегодно в ОАЭ приезжают около 7,5 туристов и большая их часть (около 70%) предпочитает Дубай. По уровню комфортности и ценам этот курорт выделяется среди всех других в ОАЭ.

Для организации нового направления "Аджунавиа-тур" должен выбрать вариант сотрудничества с принимающей стороной и так как на открытие собственного дела в ОАЭ нужны большие финансовые средства, то лучшим вариантом представляется агентское соглашение с местной туристической компанией. Такая компания реально существует, это "Rida international Tourism LLC". Данная компания на рынке туристических услуг уже 40 лет, имеет очень хорошую репутацию и опытные кадры.

В плане внутренней организации туристической деятельности наиболее реальными выступают два вида организации туристов - через Киев в Дубай и обратно и прямым маршрутом через Симферополь. Проведенная предварительная финансовая оценка абсолютной доходности данной деятельности в валовом выражении показала, что последнее направление может происходить с большим недогрузом транспортного средства и как следствие принесет предприятию гораздо меньший доход.

Приложение А

|

Приложение Б

Финансовая отчетность ЧП "Аджунавиа-тур"

Баланс на 1 января 2006 года

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

I. Необоротні активи: | |||

|

Нематеріальні активи: | |||

|

Залишкова вартість |

010 | ||

|

Первинна вартість |

011 | ||

|

Знос |

012 | ||

|

Незавершене будівництво |

020 | ||

|

Основні засоби: | |||

|

Залишкова вартість |

030 |

278,4 |

237,0 |

|

Первинна вартість |

031 |

635,6 |

435,6 |

|

Знос |

032 |

356,9 |

198,6 |

|

які обліковуються за методом участі в капіталі ін. підприємств |

040 | ||

|

інші фінансові інвестиції |

045 | ||

|

Довгострокова дебіторська заборгованість |

050 | ||

|

Інші необоротні активи |

070 | ||

|

Усього за розділом I |

080 |

278,4 |

237,0 |

|

II. Оборотні активи | |||

|

Запаси: | |||

|

виробничі запаси |

100 |

4035,1 |

5070,3 |

|

тварини на вирощуванні та відгодівлі |

110 | ||

|

незавершене виробництво |

120 | ||

|

готова продукція |

130 | ||

|

Товари |

140 | ||

|

Векселі одержані |

150 | ||

|

Дебіторська заборгованість за товари, роботи, послуги: | |||

|

чиста реалізаційна вартість |

160 |

114,4 |

142.1 |

|

первинна вартість |

161 | ||

|

резерв сумнівних боргів |

162 | ||

|

Дебіторська заборгованість за розрахунками: | |||

|

з бюджетом |

170 |

97,0 |

88.9 |

|

за виданими авансами |

180 | ||

|

з нарахованих доходів |

190 | ||

|

із внутрішніх розрахунків |

200 | ||

|

Інша поточна заборгованість |

210 |

479,0 |

592.1 |

|

Грошові кошти та їх еквіваленти: | |||

|

в національній валюті |

230 |

121,0 |

67.8 |

|

в іноземній валюті |

240 | ||

|

Інші оборотні активи |

250 | ||

|

Усього за розділом II |

260 |

4846,5 |

5992.2 |

|

III. Витрати майбутніх періодів |

270 | ||

|

Баланс |

280 |

5124,9 |

6229,2 |