Анализ положения и стратегия развития предприятия "Автодом-Атэкс" на рынке услуг автосервиса

24

Доходы – это прогноз продаж услуги за год при загрузке мощностей создаваемого поста на 70%. Расходы – сумма постоянных и переменных издержек, то есть полные издержки. Ставка налога на прибыль 24%.

Для оценки эффективности проектов в настоящее время наиболее часто применяется критерий чистого дисконтированного дохода (ЧДД). Это показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений Qt, получаемых в каждом году в течение срока жизни проекта. Приведение выполняется к расчетному началу проекта. По многочисленным рекомендациям годовую ставку дисконтирования принимаем Е = 12% (ставка рефинансирования ЦБ РФ).

![]()

Подставив имеющиеся у нас значения, получим ЧДД для обеих вариантов и занесем их в таблицу 22.

Мероприятия по снижению риска

Риск в предпринимательской деятельности – это вероятность того, что предприятие понесет убытки и потери, если намеченное мероприятие не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений.

Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение факторов риска, что является более сложной задачей.

Качественная оценка риска и мероприятия по его снижению были рассмотрены ранее (анализ PESTE, SWOT-анализ и др.).

Количественный анализ можно провести, используя различные методы, главными из которых являются:

· статистический;

· анализ целесообразности затрат;

· метод экспертных оценок;

· метод использования аналогов;

· аналитические методы.

Предприятие для уменьшения риска может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций: метод математической статистики, экономико-математическое моделирование, анализ чувствительности.

Последний часто используется экспертами, поскольку позволяет специалистам по проектному анализу учесть риск и неопределенность. Целью анализа чувствительности является определение степени влияния критических факторов на финансовые результаты проекта. В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности (срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норма рентабельности). В процессе анализа чувствительности изменяются значения выбранного критического фактора и, при прочих не измененных параметрах, определяется зависимость значения ключевого показателя эффективности проекта от этих изменений.

Как правило, критическими факторами являются:

· объем сбыта продукции предприятия;

· цена продукции;

· издержки производства;

· время задержки платежей за реализованную продукцию;

· условия формирования запасов (производственных запасов сырья, материалов и комплектующих изделий, а также запасов готовой продукции) – условия формирования капитала;

· показатели инфляции и др.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта.

Количественно оценить степень риска проекта довольно затруднительно, да и смысла большого в этом нет. Связано это с тем, что исходные данные при расчетах вероятностных показателей все равно определяются экспертно. Чем больший размах вариации (разность между минимальным и максимальным ожидаемыми коэффициентами загрузки в нашем случае) задается вначале, тем больший коэффициент вариации (определяющий степень риска) получим в итоге.

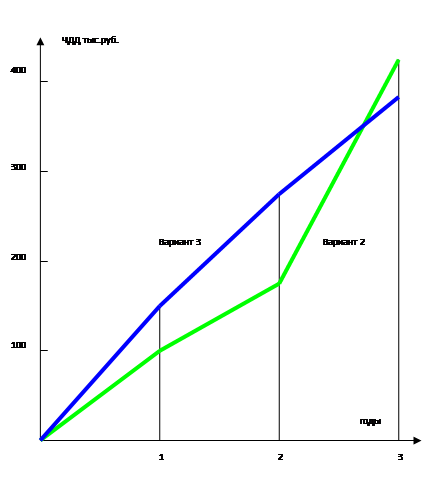

Поэтому на основании данных из таблицы 22 построим график зависимости ЧДД от времени (рисунок 7) и просто порассуждаем.

С одной стороны: финансовый результат от реализации проекта больше при принятии варианта 2, то есть при привлечении кредита на 2 года. Разница составит:

ЧДД2 – ЧДД3 = 34300 руб.

В процентном выражении прирост по отношению к варианту 3 составит:

Прирост ЧДД = ((ЧДД2 – ЧДД3)/ ЧДД3) * 100%= 8,8%

С другой стороны: из графика видно, почти на всем сроке жизни проекта прибыль, получаемая при реализации варианта 3, существенно больше, чем по варианту 2. Выравнивание происходит лишь к 4-му кварталу 3-го года жизни проекта. Разница по первым двум годам составляет 35.2% превышения в пользу варианта 3 (на основании данных таблицы 22).

Если обобщить, то преимущества варианта 3 следующие:

· Вариант 3 может пережить гораздо большее падение спроса, оставаясь прибыльным, что видно из графика безубыточности (рисунок х). Другими словами – у него больше запас финансовой прочности и, соответственно, меньше степень риска.

· Более высокая прибыль на протяжении основного срока жизни проекта позволит вести более агрессивную политику по стимулированию спроса и привлечению клиентов.

· Может возникнуть ситуация что мощностей создаваемого поста будет не хватать для обслуживания всех желающих клиентов. А слишком большая очередь – это плохо, это риск потери клиентов.

·

Рисунок 7.Чистый дисконтированный доход для разных вариантов

(по данным таблицы 22).

При принятии варианта 3 мы будем иметь гораздо раньше и гораздо большие финансовые возможности для увеличения производственных мощностей и повышению доходов предприятия.

· Даже просто положенная на депозит разница в прибыли принесет доход, почти сводящий на нет разницу в ЧДД между вариантами 2 и 3.

Вывод: я настоятельно рекомендую принять вариант 3.

В связи с вышеизложенным у предприятия может возникнуть необходимость принимать решения и осуществлять какие-то действия помимо запланированных (это увеличение рекламы, расширение мощностей и так далее, подробно - в курсовой работе по планированию.). Это означает, что к началу второго года жизни проекта необходимо разработать план мероприятий или по использованию прибыли, или по поддержанию проекта на плановом уровне в случае трудностей. Тогда структура доходов и расходов изменится, но используя предлагаемую в этой работе методику, все очень легко пересчитать.

Организационный план

Организационный план позволяет контролировать важнейшие работы и ключевые события, предусматривать возможные сбои и уменьшать риски. Прежде всего, нужно определить возможную продолжительность работ и взаимосвязь между ними. Обычно выделяют следующие условия взаимодействия между работами:

· «конец – начало» - за окончанием одной работы следует начало следующей (работы выполняются последовательно);

· «начало – начало» - вместе с началом одной работы или через оговоренный промежуток времени следует начало другой (работы выполняются параллельно);

· «конец – конец» - окончание одной из работ должно происходить одновременно или через оговоренный промежуток времени после окончания другой.