Анализ положения и стратегия развития предприятия "Автодом-Атэкс" на рынке услуг автосервиса

23

Переменные издержки включают в себя: зарплата производственному персоналу; расходы на материалы; энергию на производственные нужды. Переменные издержки зависят от объема продаж услуг предприятия. В зависимости от спроса они будут следующими: (таблица 21).

Таблица 21.

Переменные издержки.

|

Издержки |

Коэффициент загрузки | ||

|

0.4 |

0.7 |

1 | |

|

Зарплата производственному персоналу |

21500 |

37630 |

53760 |

|

Расходы на материалы |

1200 |

2100 |

3000 |

|

Энергия на производственные нужды |

400 |

700 |

1000 |

|

Итого |

23100 |

40430 |

57760 |

Анализ безубыточности

Мы знаем все предполагаемые расходы и доходы за все время существования проекта при разных условиях кредитования и разном спросе на услуги. Теперь можно определить точки безубыточности для каждого из вариантов развития событий. Для простоты и наглядности сделаем это графическим способом (рисунок 6) на основании данных, взятых из раздела 4.5.1 и таблиц 20 и 21.

Графики строятся для первого года существования проекта потому что:

· Первый вариант подразумевает кредит на год;

· Далее по годам исходные данные меняются;

· Первый год существования обычно самый тяжелый.

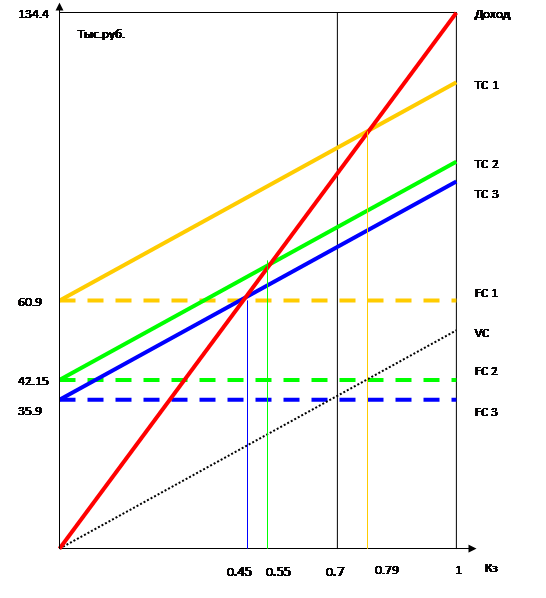

Рисунок 6.Точки безубыточности.

Здесь показан доход в зависимости от коэффициента загрузки и величины издержек в зависимости от срока возврата кредита и коэффициента загрузки. FC, VC, TC – издержки постоянные, переменные и полные соответственно. Числа 1, 2, 3 – количества лет возврата кредита.

Точки безубыточности находятся на пересечении прямой доходов с прямыми полных издержек TC1, TC2, TC3. На оси абсцисс Кз соответственно определяются коэффициенты загрузки Кз1, Кз2, Кз3. Это коэффициенты минимальной загрузки создаваемого поста, при которых обеспечивается безубыточность и учитывается срок возврата кредита.

Для того чтобы эти коэффициенты определить точно, воспользуемся элементарной математикой. Составим уравнения доходов D и расходов R.

D = Dmax * Кз

R = VCmax * Кз + FC

В точках безубыточности доходы равны расходам.

Dmax * Кз = VCmax * Кз + FC

Сделав несложные преобразования, получим:

Кз = FC / (Dmax – VCmax)

Здесь Dmax и VCmax – максимально возможные доходы и переменные издержки при полной загрузке, когда Кз = 1.

В конечном итоге получаются следующие минимально допустимые коэффициенты загрузки, обеспечивающие безубыточность в первый год существования проекта. Они разные, и их величина зависит от планируемых выплат по кредиту. Тут же получаем тот минимальный объем продаж Q, который обеспечит покрытие издержек, и определит себестоимость месяца работы станции:

· Кредит на 1 год, Кз1 = 0.79; объем продаж Q1 = 106180 руб.;

· Кредит на 2 года, Кз2 = 0.55; объем продаж Q2 = 73920 руб.;

· Кредит на 3 года, Кз3 = 0.45; объем продаж Q3 = 60480 руб.

На первый взгляд кажется, что все хорошо! Проект может окупиться даже если взять кредит всего на год, и оставшиеся два года своего существования будет приносить прибыль. Но это на бумаге. В реальной жизни все сложнее. Поэтому проанализируем подробнее все варианты. Какой окажется предпочтительнее?

Анализ вариантов проекта, прибыль

Зная показатели, мы можем определить проектную мощность нашего предприятия — тот максимум, выше которого автосервис заработать не сможет. Ограничения в этом случае таковы: выше 85 %, максимум 90 % загрузки никакая организация обеспечить не может. Потери будут возникать из-за необходимости вывезти автомобиль с выполненными работами и поставить на рабочее место другой, из-за необходимости исправления недоработок, доля которых обычно составляет порядка 1–3 % от рабочего времени механика. Необходимо также убирать рабочее место и сдавать специальный инструмент, поскольку в нормативы данные работы не входят. Одним словом, у загрузки есть граница. Есть она и у эффективности. Никакие навыки или способности не дадут без халтуры выполнять работы быстрее, чем на треть норматива производителя. Безусловно, существуют процедуры, благодаря которым можно выполнять определенные работы, сохраняя качество. Однако такие случаи весьма редки, и тогда лучше предлагать работы по стоимости, соответствующей фактической длительности данной работы, нежели впаривать клиенту по прежней, фактически завышенной цене.

Еще на этапе прогноза реализации услуг мы определили, что следует ориентироваться на средний спрос на услуги по диагностике и ремонту электронных систем автомобилей. Поэтому для дальнейших расчетов принимаем Кз = 0.7. Это означает, что ежемесячный доход предприятия по данной услуге составит Q = 94080 рублей.

Если брать кредит на 1 год, то Q1 > Q. В первый год проект окажется убыточным и потребует привлечения заемных средств. Это бессмысленно и проект отклоняется.

Если брать кредит на 2 года, то Q2 < Q. Проект сразу оказывается прибыльным, причем на третий год существования прибыль автоматически увеличивается на величину выплат по кредиту.

Если брать кредит на 3 года, то Q3 < Q. Проект сразу оказывается прибыльным. В первые два года позволяет получить максимальную прибыль.

Теперь мы знаем, что возможны два варианта осуществления проекта сроком на 3 года, но с разными сроками возврата кредита:

· Вариант 2 – двухлетний кредит;

· Вариант 3 – трехлетний кредит.

Оба варианта осуществимы и принесут прибыль. Принят к реализации, естественно, будет тот вариант, где прибыль окажется большей. Чтобы правильно рассчитать прибыль составим таблицу расходов, доходов и прибыли по годам (таблица22). У нас есть все исходные данные, рассчитанные за месяц для каждого из трех лет реализации проекта. Для этой таблицы их просто умножим на 12.

Таблица 22.

Доходы, расходы, прибыль по годам.

|

Показатели |

Вариант 2 |

Вариант 3 | ||||

|

1 |

2 |

3 |

1 |

2 |

3 | |

|

Доходы |

1129000 |

1129000 |

1129000 |

1129000 |

1129000 |

1129000 |

|

Расходы |

991000 |

991000 |

676000 |

916000 |

916000 |

916000 |

|

Прибыль |

138000 |

138000 |

453000 |

213000 |

213000 |

213000 |

|

Прибыль после налогообложения |

104880 |

104880 |

344280 |

161880 |

161880 |

161880 |

|

Дисконтирован-ная прибыль |

93640 |

83610 |

245050 |

144530 |

129050 |

115220 |

|

Чистый дисконтирован-ный доход |

422300 |

388000 | ||||