Реорганизация предприятия

2

Предприятие в целом или его часть может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. Предприятие как хозяйствующий субъект является юридическим лицом. Юридические лица должны иметь самостоятельный баланс или смету. В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество.

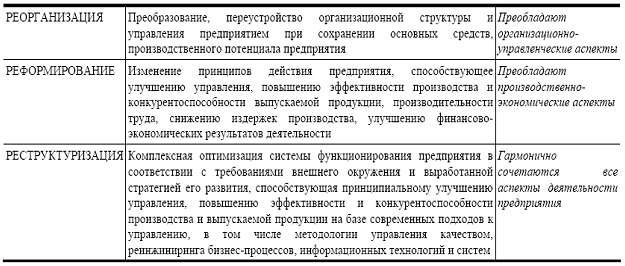

Рассмотрим процессы изменений в организациях в порядке их усложнения: реорганизация → реформирование → реструктуризация.

Таким образом, приведенные выше термины близки по смыслу и различаются превалированием отдельных аспектов.

Реструктуризация соотносится с предприятием как с бизнесом (хозяйственный объект), тогда как реформирование более традиционно связывается с предприятием как хозяйствующим субъектом. Реорганизация, в свою очередь, чаще всего понимается в более узком смысле слова – как структурное преобразование предприятия или группы предприятий.

Термин "реструктуризация" применяется также в отношении задолженностей предприятий. В финансовом смысле он означает процедуры упорядоченного изменения условий погашения задолженностей предприятия, согласованные между кредитором и должником и проводящиеся по причине неспособности должника погашать свои долговые обязательства в первоначально установленные сроки. Реструктуризация предусматривает изменения в условиях долгового контракта, в соответствии с которым кредитор делает должнику какую-либо уступку или предоставляет преимущество (льготу), например, кредитор может согласиться на увеличение сроков погашения, временно отсрочить некоторые очередные платежи или принять меньший платеж, чем положено. На государственном уровне применяются и такие способы, как инвестиционный налоговый кредит, выпуск долговых обязательств и пр.

Законодательные процедуры реорганизации предприятий

Законодательство достаточно подробно и четко регламентирует процессы и процедуры реорганизации предприятий.

Реорганизацией называется перестройка, переустройство юридического лица (лиц), которая означает прекращение деятельности конкретного юридического лица (лиц) без ликвидации дел и имущества с последующей государственной регистрацией нового юридического лица. Целью реорганизации является получение эмерджентного (суммарного) эффекта от изменения структуры капитала, устранения дублирования функций, снижения издержек при увеличении объема производства и др.

Однако не всякое преобразование предприятия можно считать реорганизацией. Например, изменение типа хозяйственного общества не является реорганизацией юридического лица (его организационно-правовая форма не изменяется), поэтому ряд процедур оформления реорганизации к таким преобразованиям не применяется.

Реорганизация предприятия проводится в следующих случаях:

• при признании предприятия банкротом, а структуры его баланса неудовлетворительной;

• с целью повышения эффективности работоспособного (платежеспособного) предприятия. Реорганизационные процедуры проводятся по инициативе юридических лиц;

• принудительно по решению федеральных антимонопольных органов в случае, когда коммерческие и некоммерческие организации, осуществляющие предпринимательскую деятельность, занимают доминирующее положение и совершили два или более нарушений антимонопольного законодательства.

В соответствии с законодательством реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Формами реорганизации являются: слияние и присоединение, разделение и выделение, преобразование (табл. 2).

2. Формы реорганизации

Слияние и присоединение могут нуждаться в предварительном согласовании с федеральным и территориальным антимонопольными органами. Эти же органы вправе потребовать разделения или выделения юридического лица и в целях предотвращения злоупотребления коммерческими организациями доминирующим положением или ограничения конкуренции.

Реорганизация любого юридического лица (кроме АО) требует единогласного решения всех его участников.

Судьба имущества при разделении и выделении юридического лица решается в передаточном акте и разделительном балансе. Этими документами определяется объем прав и обязанностей образуемых юридических лиц. Имущество передается по разделительному балансу со всеми активами и пассивами, включая прибыли и убытки. Также предусмотрено обеспечение прав кредиторов в случае реорганизации юридического лица.

Указанные варианты реорганизации различаются аспектами перехода прав и обязанностей к вновь возникающему юридическому лицу.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно- правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Необходимыми этапами реорганизации являются оформление передаточных актов и разделительных балансов.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.