Учёт и анализ фонда заработной платы

14

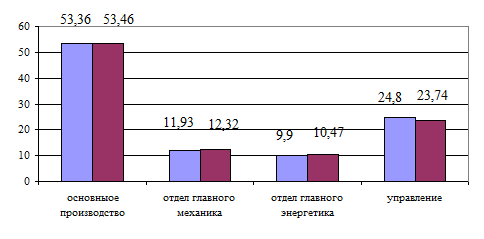

По данным таблицы 5 можно сделать вывод о том, что заработная плата 2005 года по всем структурным подразделениям по сравнению с 2004годом изменилась незначительно. Наибольший удельный вес 53,46 % в общем фонде заработной платы занимает фонд оплаты труда работников основного производства, по сравнению с прошлым годом ее доля увеличилась на 0,1%.

На втором месте находится доля оплаты труда управленческого персонала 23,74 %, по сравнению с прошлым годом она уменьшилась на 1,06 %.

Доля оплаты труда по отделу главного механика составляет 10,47 % и увеличивается в отчетном году на 0,57 %, доля оплаты труда отдела главного энергетика составляет 12,32 % и увеличивается на 0,39 %.

Факторный анализ фонд заработной платы.

Структура фондов заработной платы по структурным подразделениям отражена на рисунке 4:

Рис. 4. Факторный анализ фонд заработной платы.

Рассмотрим факторный анализ абсолютного отклонения фонда заработной платы по категориям промышленно - производственного персонала. На изменения фонда заработной платы каждой категории промышленно-производственного персонала оказывает влияние изменения численности и средней заработной платы работающих. Кроме того, на изменение фонда заработной платы в целом влияет так же изменение удельного веса отдельных категорий работников в общем составе промышленно-производственного персонала. Проведем факторный анализ отклонения фонда заработной платы по категориям промышленно-производственного персонала на основании данных приложения Е.

Как видно из приложения Е, фонд заработной платы промышленно-производственного персонала увеличился на 127 282 тыс. рублей.

Произведем факторный анализ фонда заработной платы методом абсолютных разниц.

1. Факторный анализ фонда заработной платы рабочих:

ФЗП раб. = Чраб. * ЗПср, (3.1)

где ФЗП раб. - фонд заработной платы рабочих;

Чраб. – численность рабочих;

Зпраб. – среднегодовая заработная плата рабочих.

1.1 Влияние численности:

ФЗПраб.ч = (Ч раб о - Чраб.б) х ЗПср.б = (611-846)х97 620 = -22 940 700 руб.

1.2 Влияние изменения заработной платы:

ФЗП раб. з/пл = (ЗП раб о – ЗП раб б) * Ч раб о = (154 049-97 620)*611 = 34 478 119 руб.

1.3 Общее влияние двух факторов = -22 940 700+34 478 119 = 11 537 419 руб.

В результате уменьшения численности рабочих на 235 человек получена экономия заработной платы в сумме 22 940 700 рублей, рост среднегодовой заработной платы рабочих на 56 429 рублей дал перерасход фонда заработной платы рабочих на 34 478 119 рублей. В целом два рассмотренных фактора увеличили фонд оплаты труда рабочих на 11 537 419 рублей.

2. факторный анализ фонда заработной платы руководителей

2.1 влияние численности

ФЗП рук.ч = (Ч о - Чб) * ЗПср.б = (57-82)*22 4817 = -5 620 425 руб.

2.2 влияние изменения заработной платы

ФЗП рук. з/пл = (ЗП о – ЗП б) * Ч о = (320 933-22 4817)*57 = 5 478 612 руб.

2.3 общее влияние двух факторов = -5 620 425+5 478 612 = -141 840 руб.

В результате уменьшения численности руководителей на 25 человек получена экономия заработной платы в сумме 5 620 425 рублей, рост среднегодовой заработной платы руководителей на 96 116 рублей дал перерасход фонда заработной платы руководителей на 5 478 612 рублей. В целом два рассмотренных фактора уменьшили фонд оплаты труда руководителей на 141 840 рублей.

3. Факторный анализ фонда заработной платы специалистов:

3.1 Влияние численности:

ФЗП спец.ч = (Ч о - Чб) х ЗПср.б = (65-97)х143 945 = - 4 606 240руб.

3.2 Влияние изменения заработной платы

ФЗП спец. з/пл = (ЗП о – ЗП б) х Ч о = (208 580-143 945)х65 = 4 201 275 рублей.

3.3 общее влияние двух факторов = -4 606 240+4 201 275 = - 404 965 рублей.

В результате уменьшения численности специалистов на 32 человека получена экономия заработной платы в сумме 4 606 240 рублей, рост среднегодовой заработной платы специалистов на 64 635 рублей дал перерасход фонда заработной платы специалистов на 4 201 275 рублей. В целом два рассмотренных фактора уменьшили фонд оплаты труда специалистов на 404 965 рублей.

4. Факторный анализ фонда заработной платы служащих:

4.1 Влияние численности

ФЗП служ.ч = (Ч о - Чб) * ЗПср.б = (3-10)*87 358 = - 611 506 руб.

4.2 Влияние изменения заработной платы:

ФЗП служ. з/пл = (ЗП о – ЗП б) * Ч о = (163 278-87 358)*3 = 227 760 руб.

4.3 Общее влияние двух факторов = -610 806+227 760 = -383 746 руб.

В результате уменьшения численности служащих на 7 человек получена экономия заработной платы в сумме 611 506 рублей, рост среднегодовой заработной платы служащих на 75 920 рублей дал перерасход фонда заработной платы служащих на 227 760 рублей. В целом два рассмотренных фактора уменьшили фонд оплаты труда служащих на 383 746 рублей.

Общее влияние рассмотренных факторов по категориям работающих на фонд заработной платы промышленно-производственного персонала составило: 11 537 419-141 840-404 965-383 746 = 10 606 868.

Таким образом, решающее воздействие на динамику фонда заработной платы промышленно-производственного персонала оказал значительный темп роста заработной платы рабочих – 154 049/97 620*100% = 157,8% (приложение Е). И в результате, несмотря на значительное сокращение численности всех категорий промышленно-производственного персонала, сумма фонда заработной платы промышленно-производственного персонала возросла.

При анализе фонда заработной платы необходимо так же установить соответствие между темпами роста средней заработной платы и производительностью труда.

Исходя из данных приложения Ж, производительность труда в 2003 году составила 8 857,5 тыс. рублей, в 2002 – 6 073,7 тыс. руб. Темп роста соответственно равен 8857,5/6073,7 *100 = 145,8 %, т.е. возрастает на 45,8 %.

Как видно из предыдущих расчетов, темп роста заработной платы рабочих в 2003 году составил 157,8 %. Очевидно нарушение принципа расширенного воспроизводства, получения прибыли и рентабельности: темп роста заработной платы рабочих опережает темп роста производительности труда. В результате происходит перерасход заработной платы, рост себестоимости и соответственно уменьшение суммы прибыли.

Темпы роста заработной платы и производительности при анализе фонда заработной платы принято называть индексами (Iпр, Iз/п), а соотношение двух индексов – коэффициентом опережения (Ко).

В нашем случае коэффициент опережения (Ко) равен:

Ко = I производительности / I заработной платы = 1,4583/1,5780 = 0,92

Для определения суммы экономии или перерасхода ФЗП в связи с изменением отношения между индексом производительности и индексом заработной платы используют следующую формулу:

Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход.

В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: