Диагностирование финансового состояния предприятия

22

Направления мероприятий по менеджеро – маркетинговому обновлению.

1. Изучение рынка:

- потребителей (для какой группы потребителей предназначен данный вид услуг, какие характеристики , технические, качественные услуги предпочтительнее);

- конкурентов.

2. Цена аудиторских услуг. Для привлечения большего числа потребителей (пользователей) возможно некоторое снижение цен на предоставленные услуги (при снижении цены спрос растет). Процесс управления ценообразования связан с поиском конкретных путей снижения (минимализации) издержек производства.

3. Качество предоставляемых аудиторских услуг наиболее эффективным способом выступает выход на ранок обновленной услуги с улучшенным качеством. Для того, чтобы улучшить качество предоставляемых аудиторских услуг необходимо:

- отбор высококвалифицированных рабочих;

- повышение квалификации специалистов аудиторских фирм;

- использование совершенных технологий по обработке бухгалтерских данных;

- наличие постоянно возобновляемой законодательной базы ( Консультант +).

4. Гарантии сервисного аудиторского обслуживания:

- культура предоставления услуг.

5. Расширение географической зоны предоставления своих аудиторских услуг.

6. Реклама:

- публикации в газетах, журналах;

- выступления по телевидению, радио;

- письменное изложение;

- телефонные звонки;

- консультирование (выдача рекомендаций руководству по вопросу общественной значимости положения и образа аудиторской фирмы);

- распространение брошюр, инструкций по значимости предоставления высококачественных аудиторских услуг данной фирмы.

7. Поиск новых путей поступления денежных средств (банковский кредит).

8. При реализации продукции необходимо ориентироваться на большее число пользователей, чтобы снизить риск неуплаты одним или несколькими пользователями. При отборе потенциальных пользователей необходимо анализировать соблюдения ими платежной дисциплины в прошлые периоды.

9. Совершенствование системы расчетов с пользователями ( предоплата, за наличный расчет, предоставление скидок при досрочной оплате).

10. Контроль состояния расчетов с пользователями, имеющими просроченную и сомнительную задолженность. Для этого в адрес предприятий – дебиторов необходимо направлять официальные письма с указанием основных претензий и суммы. По сомнительной дебиторской задолженности направлять иск в арбитражный суд.

11. Контроль за соотношением темпа роста производственных запасов и объема реализации услуг. В темпах роста не должно быть больших расхождений, так как чрезмерные производственные запасы замедляют оборачиваемость активов, увеличивают налог на имущество, тем самым ухудшая финансовое состояние предприятия.

12. Своевременно выявлять неликвиды, дебиторскую задолженность, нереальную к взысканию. Постараться избавиться от этого «мертвого» капитала.

13. Свободные помещения (склады) можно сдавать в аренду для получения дополнительных доходов.

14. Обновление материальной базы и ускоренная модернизация основных фондов (лизинг).

15. Совершенствование договорной работы и договорной дисциплины.

Анализ прогнозного баланса.

I. Анализ платежеспособности и финансовой устойчивости предприятия.

1. По прогнозному балансу видно, что предприятие является платежеспособным, так как выполняется следующее неравенство

Д > М+Н 26335 > 7630

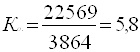

2. Для предприятия характерна абсолютная устойчивость, которой соответствует неравенство (З < Ес + М) в данном случае 3864 < 22569. Абсолютную устойчивость предприятию обеспечивают собственные средства Ес = 22569, которые в 5,8 раза превышают запасы предприятия.

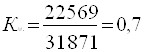

3. Коэффициент автономии

![]()

Доля собственных средств (выше нормального ограничения 0,5), - это говорит о том, что собственные средства занимают большую часть в общем объеме ресурсов предприятия.

4. Коэффициент соотношения заемных и собственных средств.

![]()

Собственные средства преобладают над заемными, это говорит о независимости предприятия в финансовом отношении.

5. Коэффициент обеспеченности собственными средствами.

Показатель имеет высокое значение в 58 раз превышающее нормативное, следовательно за счет весомой доли собственных оборотных средств подтверждается тенденция устойчивого финансового состояния предприятия.

6. Коэффициент маневренности.

Предприятие имеет возможность для свободного финансового маневрирования, ток как доля средств, вложенных в наиболее мобильные активы, высока.

7. Коэффициент финансирования.

Большая часть предприятия финансируется за счет собственных средств.

II. Анализ кредитоспособности и ликвидности прогнозного баланса.

Таблица 3.3.1. Сопоставление групп активов и групп обязательств.

|

Активы |

Значения |

Пассивы |

Значения |

|

А1 |

22120 |

П1 |

7630 |

|

А2 |

4215 |

П2 |

0 |

|

А3 |

3864 |

П3 |

3100 |

|

А4 |

12402 |

П4 |

31871 |

Из таблица видно, что прогнозный баланс предприятия ООО «Альтернатива» является ликвидным, так как выполняются следующие условия : А1 > П1

![]() А2 > П2

А2 > П2

А3 > П3

А4 > П4

2. Коэффициент абсолютной ликвидности.

![]()

Коэффициент абсолютной ликвидности выше нормы (Ка.л.>=2), следовательно имеющаяся у предприятия задолженность может быть погашена в ближайшее к моменту составления баланса время.

3. Коэффициент текущей ликвидности.

![]()

Исходя их данных прогнозного баланса, можно сделать вывод о том, что текущие активы полностью покрывают краткосрочные обязательства.

Кроме проведенного анализа прогнозного баланса, можно провести его сравнительный анализ с балансом за 1996, 1997, 1998 гг. и посмотреть на сколько эффективно использование менеджеро – маркетинговых обновлений.