Диагностирование финансового состояния предприятия

21

Вывод: оборачиваемость дебиторской задолженности имеет низкое значение, за счет очень высокой дебиторской задолженности. В 1998 году в связи с сокращением дебиторской задолженности уменьшился период погашения дебиторской задолженности в 1,1 раза по сравнению с 1996 годом.

3. Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

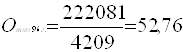

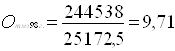

а) оборачиваемость запасов (От.м.з.)

;

;

![]() ;

;

.

.

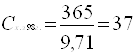

б) Срок хранения запасов (Сх.з.)

;

;

;

;

.

.

Составим таблицу 3.4.3.

Таблица 3.4.3. Анализ оборачиваемости ТМЗ ООО "Альтернатива"

| Показатели | За отчетный период 1996г. | За отчетный период 1997г. | За отчетный период 1998г. |

|

1. Оборачиваемость запасов (Отмз) | 52,76 | 18,18 | 9,71 |

|

2. Срок хранения запасов (Сх.з.) | 7 | 20 | 37 |

Вывод: за исследуемый период происходило увеличение ТМЗ не связанное с развитием деятельности, т.е. экономически необоснованно, т.к. соответственно возрастал срок хранения ТМЗ. В результате этого увеличилась величина медленно реализуемых, а следовательно, снизилась ликвидность активов. Это говорит об ухудшении финансового состояния на предприятии.

V. Анализ финансовых результатов предприятия ООО "Альтернатива"

Таблица 3.4.4. Динамика результатов рентабельности ООО "Альтернатива" за период 1996 – 1998г.

| Показатели | За отчетный период 1996г. | За отчетный период 1997г. | За отчетный период 1998г. |

|

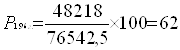

1. Рентабельность активов предприятия (Р1) | 62 | 1 | 9 |

|

2. Рентабельность внеоборотных активов (Р2) | 611 | 7 | 80 |

|

3. Рентабельность оборотных активов (Р3) | 70 | 1 | 13 |

|

4. Рентабельность инвестиций (Р4) | - | - | - |

|

5. Рентабельность собственного капитала (Р5) | 280 | 5 | 57 |

|

6. Рентабельность заемных средств (Р6) | - | - | - |

|

7. Рентабельность совокупного используемого капитала (Р7) | - | - | - |

|

8. Рентабельность реализованной продукции (услуг) (Р8) | 20 | 0,3 | 4 |

Расчеты рентабельности.

1. Рентабельность имущества предприятия (Р1):

;

;

;

;

.

.

2. Рентабельность внеоборотных активов (Р2):

![]() ;

;

;

;

.

.

3. Рентабельность оборотных активов (Р3):

;

;

;

;

.

.

4. Рентабельность инвестиций (Р4) – отсутствуют.

5. Рентабельность собственного капитала (Р5):

![]() ;

;

;

;

.

.

6. Рентабельность реализованных услуг (Р8):

;

;

;

;

.

.

Вывод: по состоянию на 1996 год предприятие ООО "Альтернатива" являлось рентабельным. С 1997 года сумма прибыли по сравнению с 1996 г. снизилась, в связи с тем, что с 1997 года уменьшился выпуск продукции. В 1998 году по причине отвлечения средств на развитие в размере, превышающим возможности предприятия, у предприятия возникли убытки, были приобретены основные средства без наличия фонда накопления.

Из проведенного анализа можно сделать следующее заключение: в рассматриваемом периоде (1996 – 1998гг.) наблюдалось постепенное ухудшение значений показателей финансового состояния предприятия. Улучшить ситуацию возможно в результате проведения менеджеро – маркетингового исследования и управления. При сохранении негативных тенденций существует угроза банкротства. Однако, учитывая перспективность аудиторского вида деятельности ООО "Альтернатива", можно однозначно определить причины негативных тенденций как субъективные.

Рекомендации по осуществлению прогнозирования финансового состояния предприятия ООО «Альтернатива».

Ярко выраженная тенденция ухудшения финансового состояния предприятия ООО «Альтернатива», полученная в ходе проведения анализа, позволяет предположить, что предприятие переступило черту стабильного производства и пребывает в фазе технического, экономического, социального спада, в фазе, которая исчерпала свой потенциал. Во избежании критической ситуации предприятию необходимо интенсивно использовать мероприятия по менеджеро - маркетинговому обновлению, которое позволит изменить показатели баланса в сторону улучшения результатов финансового состояния предприятия.