Политика управления затратами на персонал коммерческого банка

11

Решение

В процессе XYZ-анализа ресурсы группируются по трем категориям:

Категория Х – ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза.

Категория Y – ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Категория Z – потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая.

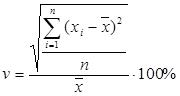

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (v) по этой позиции. Он рассчитывается по формуле:

,

,

где ![]() - i-ое значение спроса по оцениваемой позиции;

- i-ое значение спроса по оцениваемой позиции;

![]() - среднеквартальное значение спроса по оцениваемой позиции;

- среднеквартальное значение спроса по оцениваемой позиции;

![]() - число кварталов, за которые произведена оценка.

- число кварталов, за которые произведена оценка.

|

Недели |

Недельный расход подкладочной ткани (м) |

Недельный расход бархата (м) |

Недельный расход пальтовой ткани (м) |

Недельный расход костюмной ткани (м) |

|

1 |

86 |

13 |

42 |

40 |

|

2 |

88 |

15 |

45 |

40 |

|

3 |

92 |

15 |

48 |

39 |

|

4 |

92 |

10 |

44 |

39 |

|

5 |

80 |

12 |

40 |

40 |

|

6 |

80 |

10 |

38 |

40 |

|

Итого: |

518 |

75 |

257 |

238 |

|

Среднее значение |

86 |

13 |

43 |

40 |

|

Среднее квадратическое отклонение |

147,3 |

25,5 |

64,8 |

1,3 |

|

Коэффициент вариации |

14,1 |

40,4 |

18,8 |

2,9 |

|

Категория |

Y |

Z |

Y |

X |

Задание 3. Управление дебиторской задолженностью (ДЗ).

Исходные данные:

DSO_0 – оборачиваемость ДЗ (до) = 30 дней

DSO_N – оборачиваемость ДЗ (после) = 25 дней

S_0 – годовой объем реализации (до) = 200 тыс. руб.

S_N – годовой объем реализации (после) = 185 тыс. руб.

V – переменные затраты в % от объема реализации = 80% от объема реализации

В_0 – объем безнадежных долгов (до) = 3% от объема реализации

В_N - объем безнадежных долгов (после) = 1,5% от объема реализации

к – цена инвестиций в ДЗ в % от объема реализации

Необходимо найти изменения ДЗ и валовой прибыли (ВП).

Решение

Для расчета следует воспользоваться следующими формулами:

Изменение ДЗ = [(DSO_0 - DSO_N)*(S_N/360)]+[DSO_0*(S_N - S_0)/360]

Изменение ДЗ = [(30 - 25)*(185/360)]+[30*(185 - 200)/360] = 2,57 – 1,25 = 1,32 тыс.руб.

Изменение ВП = (S_N - S_0)*(1-V) – k*(Изменение ДЗ) – (В_N* S_N - В_0*S_0)

Изменение ВП = (185 - 200)*(1-0,8) – 0,12*(1,32) – (0,015* 185 – 0,03*200) = - 3 – 0,16 – (2,78 – 6) = 0,06 тыс. руб.

Задание 4. Прогноз поступления и расходования денежных средств

|

Исходные данные |

январь |

февраль |

март |

апрель |

май |

июнь |

|

Остаток дебиторской задолженности на конец периода, тыс.руб. |

450 | |||||

|

Сумма задолженности к погашению в текущем периоде, тыс. руб. |

450 | |||||

|

Объем продаж каждого месяца, тыс. руб. |

2650 |

2850 |

990 |

3150 |

3600 |

4000 |

|

Итого поступления средства от продаж |

1350 + 855 = 2205 |

397,5 + 1425 + 297 = 2119,5 |

132,5 + 427,5 + 495 + 945 = 2000 |

142,5 + 148,5 + 1575 + 1080 = 2946 |

49,5 + 472,5 + 1800 + 1200 = 3522 |

157,5 + 540 + 2000 = 2697,5 |

|

Сумма затрат на покупку материалов, тыс. руб. |

2000 |

2100 |

2400 |

2600 |

2800 |

3000 |

|

Выплаты по закупкам каждого месяца, тыс.руб. |

1000 |

2050 |

2250 |

2500 |

2700 |

2900 |

|

Итого выплат поставщикам |

1000 |

2050 |

2250 |

2500 |

2700 |

2900 |

|

Сумма затрат на оплату труда, тыс.руб. |

600 |

550 |

620 |

585 |

590 |

690 |

|

Выплаты по оплате труда в каждом месяце, тыс.руб. |

300 |

300 + 275 =575 |

275 + 310 = 585 |

310 + 292,5 = 602,5 |

292,5 + 295 = 587,5 |

295 + 345 = 640 |

|

Итого затрат на оплату труда |

300 |

575 |

585 |

602,5 |

587,5 |

640 |

|

Остаток денежных средств на начало |

200 |

220 |

100 |

210 |

100 |

210 |

|

Общепроизводственные накладные расходы |

520 |

500 |

490 |

510 |

500 |

580 |

|

Коммерческие расходы |

48 |

48 |

47 |

50 |

51 |

49 |

|

Управленческие расходы |

180 |

190 |

193 |

196 |

191 |

202 |

|

Налоги и отчисления |

20 |

25 |

28 |

30 |

31 |

33 |

|

Прочие выплаты |

200 |

215 |

210 |

220 |

207 |

210 |

|

Итого прочих выплат |

968 |

978 |

968 |

1006 |

980 |

1074 |

|

Получение краткосрочных кредитов и займов |

2000 | |||||

|

Получение долгосрочных кредитов и займов |

5000 | |||||

|

Выплаты по кредитам |

2000 + 200 = 2200 |

500 | ||||

|

Размещение дополнительных акций |