Планирование хозяйственной деятельности ООО "Спорт +"

6

Организационный план

Форма собственности – Общество с ограниченной ответственностью.

Организационная структура имеет следующий вид:

![]() Директор

Директор

![]()

Бухгалтер швея 1 швея 2 швея 3 Уборщица

![]() Перечень рабочих:

Перечень рабочих:

Генеральный директор –Перепелкин Сергей Александрович. Возраст 37 лет. Образование высшее экономическое. Опыт работы в коммерческих структурах – 15 лет, в том числе в высшем звене управления – 5 лет.

Главный бухгалтер – Хмельницкая Ольга Андреевна. Возраст 36 года. Образование высшее экономическое. Опыт работы – 10 лет.

Швеи-мотористки:

1. Иванова Анна Михайловна. Возраст 25 лет. Образование среднее специальное, специальность – закройщик-портной. Опыт работы – 5 лет.

2. Попова Светлана Ивановна. Возраст 33 год. Образование среднее специальное, специальность – закройщик-портной. Опыт работы – 10 лет.

3. Грещук Татьяна Александровна. Возраст 35 лет. Образование – среднее специальное, специальность – закройщик-портной. Опыт работы – 10 лет.

Продавцы:

1. Врунова Валентина Алексеевна. Возраст 27 лет. Образование высшее экономическое.

2. Пестрекова Мария Степаносна. Возраст 23 лет. Образование – высшее педагогическое.

Уборщица –Милюкова Мария Михайловна. Возраст 46 лет.

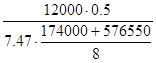

Эффективность оргструктуры определяется по формуле:

К = 1 - ![]()

где

З – затраты на управление, приходящиеся на одного работника.

Л – удельный вес численности управленческих рабочих в общей численности

Фо – фондоотдача

Фв – фондовооруженность[6]

К = 1-  = 1-0,002 = 0,992, что говорит об эффективности организационной структуре.

= 1-0,002 = 0,992, что говорит об эффективности организационной структуре.

Финансово-экономические риски

В данном разделе приведен перечень рисков, из которых выбраны наиболее важные.

Таблица 12 Финансово-экономические риски

|

Виды рисков |

Отрицательное влияние на прибыль |

|

1. Неустойчивость спроса 2. Снижение цен конкурентов 3. Увеличение производства у конкурентов 4. Рост налогов 5. Снижение платежеспособности потребителей 6. Рост цен на сырье, материалы 7. Недостаток оборотных средств |

Падение спроса с ростом цен Снижение цен Падение продаж или снижение цен Уменьшение чистой прибыли Падение продаж Снижение прибыли из-за роста себестоимости Снижение объемов производства |

Риск рассчитывается следующим образом:

1. За предыдущие 6 лет уровень рентабельности составлял: 7, 11, 13, 10, 6, 8%.

2. планируемый уровень рентабельности – 10 %

3. Средневзвешенная рентабельность = 1/6·7+1/6·11+1/6·13+1/6·10+1/6·6+1/6·8 = 9,17

4. Дисперсия = (7-9,17)2·1/6+(11-9,17)2·1/6+(13-9,17)2·1/6+(10-9,17)2·1/6+(6-9,17)2·1/6+(8-9,17)2·1/6 = 5,91

5. Стандартное отклонение = ![]() =

= ![]() =2,4

=2,4

Это означает, что вероятное отклонение рентабельности продукции от средней величины составляет ±2,4, т.е. по пессимистическому прогнозу можно ожидать, что рентабельность составит 7,6%, а по оптимистическому – 12,4%. Здесь присутствует незначительный риск, т.к. планируемый уровень рентабельности – 10%.

Финансовый план

В данном разделе обобщаются все предшествующие материалы разделов и представляются они в стоимостном выражении.

Таблица 13. Распределение чистой прибыли (планирование средств фондов накопления и потребления)

|

№ |

показатели |

2006 |

2007 |

2008 |

|

Фонд накопления | ||||

|

1 |

Чистая прибыль |

886434 |

888046 |

873093 |

|

2 |

Источники формирования средств фонда накопления | |||

|

2.1 |

Остатки ср-в фонда на начало периода |

2650 |

29911 |

52292 |

|

2.2 |

Амортизационные отчисления |

16000 |

16000 |

16000 |

|

2.3 |

Отчисления от чистой прибыли |

279927 |

280435 |

275714 |

|

2.4 |

Прирост устойчивых пассивов |

5000 |

3000 |

2000 |

|

3 |

Всего источников |

303577 |

329346 |

346006 |

|

4. |

Направления использования средств фонда накопления | |||

|

4.1 |

Уплата % за пользование кредитом | |||

|

4.2 |

Затраты на приобретение основных средств |

174000 |

174000 |

174000 |

|

4.3 |

Затраты на прирост оборотных средств |

50000 |

60000 |

80000 |

|

4.4 |

Погашение долгосрочного кредита | |||

|

5 |

Всего затрат |

224000 |

234000 |

254000 |

|

6 |

Излишек средств |

79577 |

95346 |

92006 |

|

7 |

Недостаток средств | |||

|

Фонд потребления | ||||

|

1 |

Чистая прибыль |

886434 |

888046 |

873093 |

|

2 |

Источники формирования средств потребления | |||

|

2.2 |

Отчисления от чистой прибыли |

279927 |

280435 |

275714 |

|

2.3 |

Прочие поступления | |||

|

2.4 2.5 |

Фонд оплаты труда Остатки средств |

650000 |

660000 83461 |

665000 94042 |

|

3 |

Всего источников |

929927 |

1023896 |

1034756 |

|

4 |

Направления использования фонда потребления | |||

|

4.1 |

Оплата труда |

646800 |

666800 |

676800 |

|

4.2 |

Долевое участие в строит-ве жилого дома | |||

|

4.3 |

Социальные и трудовые выплаты работникам |

50000 |

70000 |

80000 |

|

4.4 |

Премирование |

100000 |

150000 |

170000 |

|

5 |

Всего затрат |

796800 |

886800 |

926800 |

|

6 |

Излишек средств |

133127 |

137096 |

107956 |

|

7 |

Недостаток средств | |||