Контроллер в организации

4

В центре внимания контроллинговых мероприятий в сфере управления результативностью находятся планирование стратегии и целей, а также контроль степени достижения целей (Becker и Weise, 2000). Успешное управление возможно только в том случае, когда цели согласованы между различными заинтересованными лицами (политическими и административными фигурами, учреждениями) и существует четко сформулированная концепция целей и планирования. Для мониторинга процесса достижения целей разрабатывается система показателей, на основе которой строится система внутренней и внешней отчетности. Для стратегического планирования целей и ресурсов, а также для контроля степени достижения целей, сформулированных в рамках многомерной системы, используется хорошо зарекомендовавшая себя концепция Balanced Scorecard (Kaplan, Norton, 1997).

В центре внимания системы управления эффективностью находится планирование и контроль производительности и экономичности при одновременном отслеживании аспектов качества и соблюдения правовых норм (Becker и Weise, 2002). К централизованным задачам контроллинга, скорее, оперативного уровня относятся: построение системы годового планирования и бюджетирования, управление затратами и качеством, а также планирование и управление продуктами и услугами внутреннего потребления. Например, в рамках «новой управленческой модели» особое значение в системе бюджетирования имеет последовательное соединение профессиональной и финансовой ответственности. Современная концепция бюджетирования основывается на том, что отдельные подразделения должны принимать самостоятельные решения, какие человеческие ресурсы и капитал понадобятся им для производства своих продуктов (оказания услуг). Однако принятие таких решений требует прозрачности в отношении затрат по отдельным продуктам или продуктовым группам. Другими словами, должна существовать система расчета затрат и результатов, в которой содержатся как плановые, так и фактические значения. На базе такой информации проводится сравнение план / факт и анализируются возникающие отклонения.

Для функционирования системы управления результативностью и эффективностью руководство должно располагать оперативной, многоуровневой, понятной и содержательной системой внутренней отчетности. Согласно проводившимся в Германии исследованиям среди 1500 коммун, 2/3 опрошенных организаций не располагают стандартизированной системой внутренней отчетности. Поэтому можно сделать вывод, что потребность в улучшении систем контроллинга в этой сфере весьма велика.

Контроллинг в сфере общественного управления только начинает внедряться. В последние годы профессионализм управленческих кадров в экономических вопросах существенно вырос. Кроме того, весьма высоким стал спрос и на квалифицированные контроллинговые кадры (Роок, Fischer, 2002),

Контроллинг в неприбыльных организациях

Как уже было отмечено, контроллинг стал необходимым атрибутом деятельности любой организации частного сектора. Но так называемые неприбыльные организации долгое время отказывались от использования экономических инструментов управления. Однако поскольку такие организации стали получать от государства все меньше средств, то для продолжения функционирования они должны обратить внимание на инструменты контроллинга.

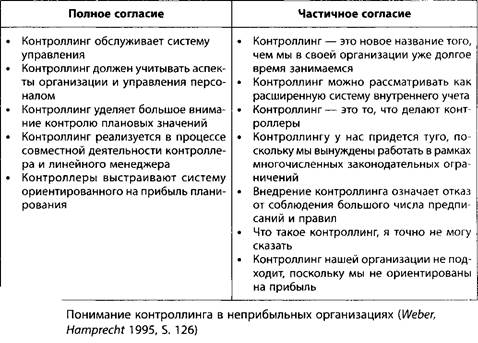

В рамках специального исследования были проанализированы состояние и возможные тенденции в развитии контроллинга в сфере неприбыльных организаций. В настоящее время уровень знаний о задачах и возможностях контроллинга в этой сфере сопоставим с уровнем знаний в производственных компаниях. На рис. 1.13 представлена информация о том, с какими утверждениями можно согласиться полностью, а с какими – лишь частично.

В рамках исследования было также выяснено, какие результаты ожидаются от внедрения контроллинга в неприбыльных организациях. При этом чаще всего назывались: повышение внутренней прозрачности, построение профессиональной системы управления экономикой организации, снижение затрат, обеспечение эффективного контроля и выживаемости организации (несмотря на уменьшение дотаций). Анализ этих данных показывает, что контроллинг может стать инструментом внедрения экономических принципов в деятельность таких организаций и средством преодоления кризиса. Это возможно, например, за счет критической оценки продуктового портфеля и исключения из него неэффективных продуктов (услуг). Основной проблемой, препятствующей внедрению контроллинга в неприбыльных организациях, является недостаток соответствующих знаний и кадров.

Важнейшими аспектами построения контроллинга в неприбыльных организациях следует считать: построение системы стратегического планирования, повышение степени ориентированности на клиента, а также анализ внутренних процессов. На рис. 1.14 представлена возможная схема построения контроллинга в неприбыльной организации. При внедрении контроллинга в практику этих организаций предпочтение должно отдаваться простым решениям, поскольку затраты на создание совершенной системы вряд ли окупятся и вызовут критику со стороны сотрудников.

Контроллинг в сфере здравоохранения

Внедрением контроллинга заинтересовалась система здравоохранения, в которой работают клиники, врачебные кабинеты, организации, оказывающие различные услуги, а также отраслевые производственные и торговые компании. Особая специфика этой отрасли состоит в том, что она характеризуется значительной степенью государственного вмешательства. Изменения рамочных правовых условий послужили важным стимулом к развитию контроллинга в системе здравоохранения. В этой сфере законодательно регулируется не только внешняя отчетность (например, план счетов), но и базовые внутренние аспекты – организации должны построить систему учета затрат и систему расчета результатов (Graumann, Schmidt-Graumann, 2002).

В настоящее время актуальной для здравоохранительных организаций Германии темой стала адаптация систем контроллинга к введенной в действие с 2003 г. системе оплаты труда, которая базируется на требованиях так называемых Diagnosis Related Groups (DRG) (Guessow, Graeulich, Ott, 2002). Концепция DRG-системы предусматривает разбиение многочисленных здравоохранительных учреждений на относительно однородные группы с примерно одинаковой структурой затрат. Это позволяет, с одной стороны, добиться прозрачности затрат на оказание сопоставимых услуг различными организациями, а с другой – разработать стандартизированные системы оплаты труда. В Австралии, где DRG-система уже внедрена, был разработан каталог, включающий 661 услугу, для каждого вида услуг были утверждены стандартные ставки стоимости.

Система экономического планирования, управления и контроля за оказанием медицинских услуг предполагает наличие системы расчета затрат и результатов, выполняющей следующие учетные цели (Guessow, Graeulich, Ott, 2002):