Контроллер в организации

3

Однако в страховом бизнесе основные расчетные величины и статьи затрат (например, затраты на покрытие убытков) в значительной степени зависят от случая. Высокая зависимость от случая должна быть учтена при разработке систем планирования, управления и контроля. Кроме того, выгоды от использования контроллинговой информации следует соизмерять с затратами на ее получение (см.: Theil> 2002).

Описанные выше структурные изменения влияют прежде всего на системы управления рисками, сбытом и стоимостью. Особое внимание уделяется, как правило, управлению сбытом и контроллингу в сфере сбыта, поскольку в этой сфере существует прямой контакт с клиентом (см.: Richter, 1998, S. 350). К управлению сферой сбыта предъявляются высокие требования. Соответствовать этим требованиям можно только в случае наличия эффективного управленческого инструментария. Например, должна иметься информация о рентабельности отдельных продуктов, каналов сбыта, агентств и клиентов. Система контроллинга способна генерировать такую информацию только в том случае, если она построена по многокритериальному принципу и базируется на использовании информационных технологий.

Контроллинг в банках

Среди тенденций, обусловливающих возрастающее значение контроллинга в банковской сфере, следует назвать обострение конкуренции, необходимость снижения затрат, снижение ставки по кредитам, высокие риски, переориентацию целей от роста бизнеса к увеличению прибыли.

При построении системы контроллинга особое значение имеет организация системы учета. С одной стороны, это обусловлено необходимостью сбора и передачи внутрифирменной информации. С другой – играют роль особенности банковской сферы, в которой различают так называемые «стоимостную» и «производственную» области. На рис. 1.9. представлено сопоставление двух частей банковской сферы (см.: Schwager, 1998, S. 5).

Эти части характеризуются значительными отличиями, различаются и используемые методы калькулирования (рис. 1.10). В «производственной»

части доминирует традиционный расчет полных затрат. Распределение косвенных затрат осуществляется на основе ставок надбавок и коэффициентов эквивалентности. Однако именно в силу значительной доли косвен ных затрат в банковской сфере целесообразным представляется использование других методов распределения косвенных затрат, в частности расче та затрат по процессам.

Во внутрифирменной отчетности банков, как в системах калькулирования, информация о затратах на выполнение процессов, о группах клиентов, о соблюдении бюджетов и результатах работы дивизионов встречается сегодня достаточно редко. Однако популярны калькулирование затрат на обслуживание клиента, информация о запасах, о расчете затрат по центрам ответственности, о затратах на единицу калькуляционного объекта или о балансе филиалов. Как правило, руководство банков и филиалов получает информацию автоматически и в письменной форме, а не по желанию или по запросу.

Использование современных инструментов контроллинга сначала получило распространение в «стоимостной» части, однако «производственная» часть не поддержала идею использования этих инструментов. Это объясняется тем, что приоритетом номер один является сохранение доверия между банком и клиентом. Поскольку предоставление банковских услуг связано с коммерческой тайной клиента, то ценовая конкуренция между банками становится особенно актуальной. Это утверждение действительно лишь в отношении банковских продуктов, в значительной степени подверженных ценовой конкуренции. Для расчета затрат продуктов, менее подверженных влиянию ценовой конкуренции, целесообразно использование метода расчета затрат по процессам, позволяющего, например, определить нижнюю границу цены.

Изменения в системе внутрифирменной банковской отчетности касаются в первую очередь сбора, обработки и передачи информации, ориентированной на потребности пользователя, а также использования автоматизированных систем управления (Schwager, 1998, S. 4).

Контроллинг в сфере общественного управления

Внедрение контроллинга в сфере общественного управления было ответом на ситуацию «двойного кризиса» – с одной стороны, высокая и постоянно увеличивающаяся задолженность, с другой – критикуемое клиентами (т. е. гражданами) качество услуг, оказываемых органами общественного управления.

При более подробном рассмотрении были выявлены причины сложившейся кризисной ситуации. По сравнению с предприятиями частного сектора в большинстве организаций, находившихся в государственном управлении, не существовало программ оказания услуг и не были определены «продукты» как таковые. Система внутренней отчетности – важнейший элемент системы информационного обеспечения в частной компании – в этом секторе отсутствовала. В силу неразвитости системы расчета затрат контроль результативности деятельности отдельных структурных подразделений таких организаций либо невозможен, либо крайне затруднителен. Кроме того, системы сбора внутрифирменной информации и коммуникации существовали лишь на бумаге. Были также очевидны недостатки в работе органов общественного управления в сфере работы с клиентами (гражданами) и в сфере управления персоналом. Отмечалось плохое распределение ответственности между управлениями и советами общины, приводившее к постоянным конфликтам и спорам.

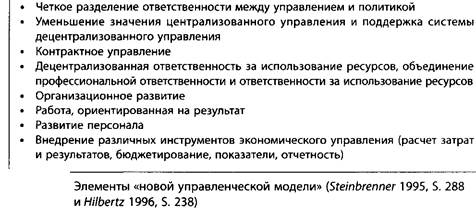

Коммунальный совет по управлению предложил так называемую «новую управленческую модель», направленную на реализацию реформ в сфере коммунального управления. Важнейшие элементы этой модели представлены на рис. 1.11.

Внедрение «новой управленческой модели» одновременно послужило толчком к внедрению контроллинга в органах общественного управления. В рамках этой модели контроллинг рассматривается как система координирования и управленческого сервиса.

Базовая идея контроллинга хорошо реализуется в сфере управления, однако с учетом ряда специфических особенностей. Для контроллинга в сфере управления, т. е. целенаправленного планирования, управления и контроля выполнения задач общественного характера, согласно мнению экспертов, хорошо подходит так называемая «З-Е-модель» – effectiveness, efficiency, economy (Becker и Weise; Budaeus 1999, S. 55). С помощью этой модели, содержащей иерархию целей по производительности, процессам и затратам, можно проследить соблюдение интересов различных групп – например, граждан, политиков и др. (рис. 1.12). На основе поставленных управленческих целей определяются так называемые «входы» или «inputs» (ресурсы) – персонал и инфраструктура. Ресурсы в процессе создания продуктов преобразуются в так называемые «выходы» или «outputs». Примером продукта может служить проведение учебного занятия в школе. «Выходы» имеют определенные характеристики (например, способность школьников читать) и подлежат анализу со стороны руководства.