Анализ предприятия

9

С помощью прогнозирования можно с той или иной вероятностью сказать о будущем состоянии логистической системы в определенный момент времени или об альтернативных путях достижения этого состояния.

Среди основных факторов, которые могут влиять на результаты прогнозирования, выделяют следующие:

· уровень потребления в прошлом. Многие говорят: «То, что вы продавали в прошлом, - это хороший индикатор того, что вы будете продавать в будущем».

· тенденции, уменьшение или увеличение объема потребления в течение определенного периода времени. Это могут быть внутренние тенденции, т.е. только то, что можно четко увидеть по истории потребления в прошлом, либо внешние тенденции, которые обусловлены факторами, внешними по отношению к компании.

· коллаборативная информация, которая поступает в результате взаимодействия с отделом продаж, от клиентов. Она может поступать в форме отчетов по проводившимся в прошлом мероприятиям, например, промо-акциям.

· горизонт прогнозирования, т.е. на какой временной интервал делается прогноз.

Прогнозирование намечает параметры будущей деятельности на основании прошлых и текущих показателей, а также плановых нормативов. Но поскольку прогнозирование носит вероятностный характер, то для составления качественного прогноза, особенно для многономенклатурных запасов, часто используют распространенный в логистическом менеджменте метод АВС, основанный на законе Парето, (принципе 20/80), который означает, что 20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата. Применение данного закона поможет определить приоритетные (доходные) номенклатурные позиции, которые нуждаются в более детальном прогнозировании. Суть метода АВС состоит в ранжировании анализируемых параметров по степени влияния на суммарный объем этих параметров на классы А, В и С, для которых затем устанавливают методы прогнозирования.

Метод ABC весьма быстро набирает популярность среди отечественных руководителей, причем не только в деле управления запасами. Его также используют для выбора поставщиков (перевозчиков), для оценки клиентов, для анализа дебиторской задолженности т.д. Чтобы было понятнее, рассмотрим как проводится этот анализ на примере: НУ ЦО «Тольяттиазот»

Первый шаг: Определить объекты анализа – имеется 5 номенклатурных позиций (категорий фильмов)

Второй шаг: Определить параметр, по которому будет проводиться анализ объектов – объем потребления в натуральном выражении за некоторый период. Таблица 9

|

Номенклатурная позиция |

Объём просмотров сеансов шт. |

Доля в суммарной стоимости % |

|

Боевик |

200 |

80,00% |

|

Ужасы |

130 |

10,00% |

|

Фантастика |

40 |

3,00% |

|

Комедия |

90 |

6,00% |

|

Детектив |

20 |

1,00% |

|

Итого: |

480 |

100% |

Третий шаг: Сортировка объектов анализа в порядке убывания значения параметра.

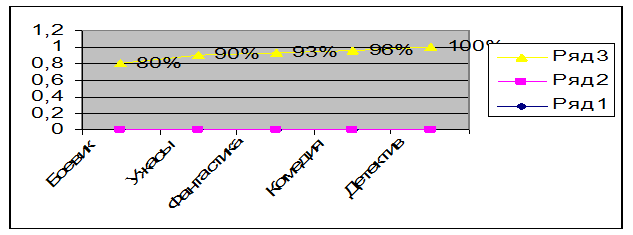

Четвертый шаг: Построение графика и определение групп А, В, С - для нашего примера мы принимаем А – 85%, В – 10%, С – 5%

Следует отметить, что жесткие границы в классификации не устанавливаются, все зависит от каждого конкретного предприятия. Однако рекомендуется использование определенных границ категорий А, В, и С: Таблица 10

|

категория |

% от общего количества номенклатурных позиций |

% от использования в стоимостном выражении |

|

А |

От 10%-20% |

От 75%-80% |

|

В |

От 20%-30% |

От 15%-20% |

|

С |

От 50%-70% |

От 5%-10% |

Для нашего примера: Таблица 11

|

Номенклатурная позиция |

Объём просмотров сеансов шт. |

Доля в суммарной стоимости % |

% нарастающим итогам |

Классификация |

|

Боевик |

200 |

80,00% |

80% |

А |

|

Ужасы |

130 |

10,00% |

90% |

А |

|

Фантастика |

40 |

3,00% |

93% |

В |

|

Комедия |

90 |

6,00% |

96% |

В |

|

Детектив |

20 |

1,00% |

100% |

С |

Рисунок 3 диаграмма

Таблица 12

|

Классификация |

Доля от суммарного объёма просмотра |

Объём просмотров сеансов шт. |

% от номенклатуры |

Количество номенклатурных позиций |

|

А |

85% |

330 |

20% |

2 |

|

В |

10% |

130 |

20% |

2 |

|

С |

5% |

20 |

10% |

1 |

|

итого |

480 |

5 |