Управление муниципальным имуществом Пушкинского района

14

ЗНо – размер годовой платы земельного налога в расчетный период, тыс. рублей;

Кзн – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) ставки земельного налога:

Кзнмин = 0,05;

Кзнмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

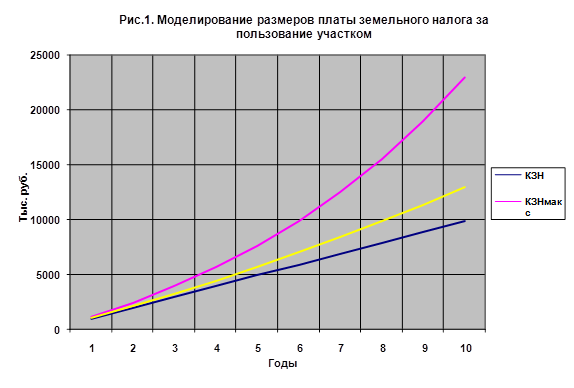

Графики консолидированной (суммарной) платы земельного налога за пользование участком при различных прогнозируемых вариантах приведены на рис.1.

Моделирование размеров арендной платы за пользование участком.

Формула расчета консолидированной (суммарной) арендной платы за пользование участком:

Т t

КАП(Т) = ∑ [АПо x (1+ Кап) ] , где

i = 1

КАП(Т) – консолидированная (суммарная) арендная плата за пользование участком за период времени (Т), тыс. рублей;

АПо – размер годовой арендной платы в расчетный период, тыс. рублей;

Кап – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) арендной платы:

Капмин = 0,05;

Капмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

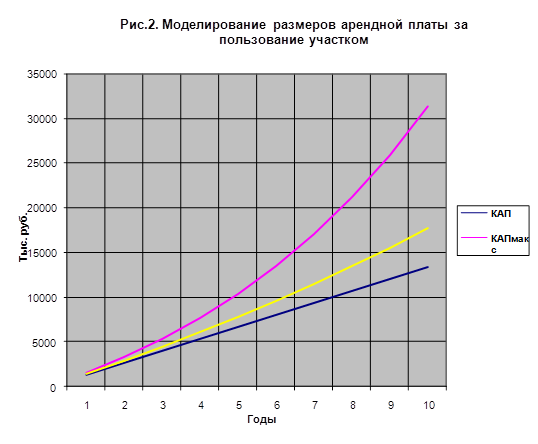

Графики консолидированной (суммарной) арендной платы за пользование участком при различных прогнозируемых вариантах приведены на рис.2.

Моделирование рыночной стоимости земельного участка.

Формула расчета прогнозируемой рыночной стоимости земельного участка:

t

ПРС(t) = РСо x (1+ Кр) , где

ПРС(t) - прогнозируемая рыночная стоимость земельного участка в период времени (t), тыс. рублей;

РСо – рыночная стоимость участка в расчетный период, тыс. рублей;

Кр – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) рыночной стоимости участка: Крмин = 0,05; Крмах = 0,15;

t – номер очередного года.

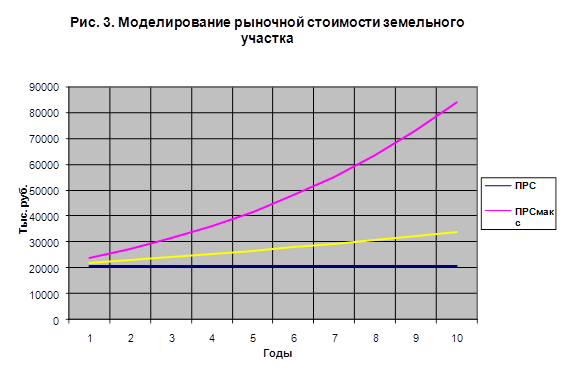

Графики рыночной стоимости участка при различных прогнозируемых вариантах приведены на рис.3.

Моделирование земельных платежей при выкупе земельного участка.

Формула расчета консолидированных (суммарных) земельных платежей при выкупе земельного участка:

Т t

КСП(Т) = Кпр х НВЦо + ∑ [ЗНо x (1+ Кзн) ] , где

i = 1

КСП(Т) – консолидированное (суммарное) значение земельных платежей за период времени (Т) при выкупе участка, тыс. рублей;

НВЦо – нормативная выкупная стоимость участка в расчетный период, тыс. рублей;

Кпр – поправочный коэффициент, учитывающий возможное увеличение (снижение) нормативной выкупной цены земельного участка с 1 января 2005 года ( Кпр = 0,8);

ЗНо – размер годовой платы земельного налога в расчетный период, тыс. рублей;

Кзн – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) ставки земельного налога:

Кзнмин = 0,05;

Кзнмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

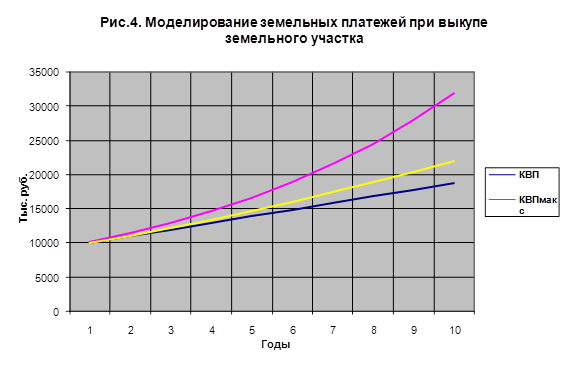

Графики консолидированных (суммарных) земельных платежей при выкупе земельного участка для различных прогнозируемых вариантов приведены на рис.4.

Выводы и рекомендации:

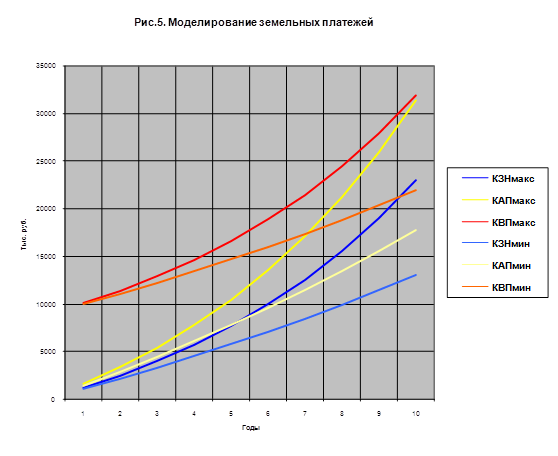

Анализ различных моделей земельных платежей при выкупе и аренде земельного участка показывает, что суммарные платежи при аренде участка сравняются с суммарными земельными платежами при выкупе данного участка только через 10 лет. График суммарных земельных платежей различных моделей землепользования приведен на рис. 5.

С другой стороны, выделение неиспользуемой части земельного участка в самостоятельный участок и продажа его по рыночной стоимости под индивидуальное жилищное строительство может дать дополнительный доход в размере 10,8 млн. рублей.

Таким образом, для рассматриваемого земельного участка целесообразен вариант выкупа земельного участка (т.е. вариант переоформления права постоянного (бессрочного) пользования земельным участком на право собственности).

Оптимизация землепользования

Описание оптимальной модели землепользования:

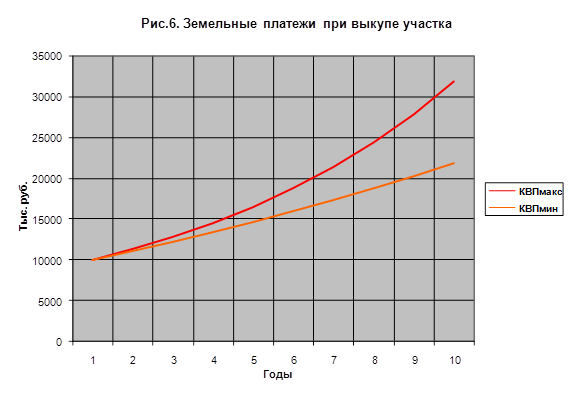

Наиболее оптимальной моделью землепользования для рассматриваемого участка является модель, предусматривающая выкуп земельного участка. При данной модели возможен также возврат вложенных средств за счет продажи неиспользуемой части земельного участка и снижения платы земельного налога.

График суммарных земельных платежей оптимальной модели землепользования приведен на рис.6.

Необходимые мероприятия для перехода к оптимальной модели землепользования и сроки их реализации:

Для перехода к оптимальной модели земельных платежей необходимо выполнить следующие мероприятия:

1. Провести инвентаризацию земельного участка, выявить неиспользуемые или неэффективно используемые его части.

Ориентировочный срок выполнения работ – 1 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия.

2. Провести землеустроительные межевые работы по земельному участку.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – 50 тыс. рублей. Выполняется специализированным землеустроительным предприятием.

3. Провести постановку земельного участка на государственный кадастровый учет.

Ориентировочный срок выполнения работ – 1 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия или специализированным землеустроительным предприятием.

4. Провести процедуру выкупа земельного участка, оформить и зарегистрировать право собственности на участок.

Ориентировочный срок выполнения работ – 4 мес. Сумма дополнительных затрат – 10 млн. рублей. Выполняется сотрудниками предприятия.

5. Провести дополнительные землеустроительные работы по выделению неиспользуемой части земельного участка в самостоятельный участок и формированию на базе старого участка двух новых земельных участков. Провести их постановку на кадастровый учет.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – 20 тыс. рублей. Выполняется специализированным землеустроительным предприятием.

6. Оформить и зарегистрировать право собственности на два новых участка, образовавшихся при разделении старого участка.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия.

7. Подготовить и провести продажу неиспользуемого земельного участка.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия или риелторской компанией за счет комиссии.

8. Подготовить отчет и сформировать бюджет земельных платежей за пользование земельным участком.