Разработка и принятие управленческих решений на примере ЗАО "Приалит"

5

определять конечную цель планирования - какой из бюджетов должен получиться на выходе;

определять виды основных и вспомогательных планов (бюджетов), которые предполагается составлять в процессе планирования;

определять последовательность составления планов;

определять набор основных и вспомогательных бюджетов для центров финансовой ответственности (структурных единиц). 2. Форматы бюджетов.

Определять набор показателей для каждого бюджета и степень их детализации. 3. Регламент планирования:

определять бюджетный период, т.е. временной горизонт планирования;

определять участников процесса планирования (структурные единицы и отдельные исполнители);

определять функции, полномочия и ответственность участников процесса планирования;

определять регламент разработки, предоставления, согласования и утверждения форм бюджетов участниками процесса планирования;

определять процедуру оценки исполнения бюджета, анализа причин отклонений фактических и плановых величин. В целом, по нашему мнению, предложенные к реализации Проекта подходы позволят:

Учесть сложившуюся на предприятиях Холдинга положительную практику управления;

С минимальными затратами повысить эффективность существующей Системы планирования;

Обеспечить связь Системы планирования с другими системами (подсистемами) управления Холдингом.

Оценка рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения на примере ЗАО “Приалит”.

Управленческие решения – это результат конкретной управленческой деятельности менеджера. Принятие решений является основой управления. Выработка и принятие решений – это творческий процесс в деятельности руководителя любого уровня, включающий:

- выработку и постановку цели;

- изучение проблемы на основе полученной информации;

- выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи);

- выбор и формулирование оптимального решения;

- принятие решений;

- Конкретизация решения для его исполнителей.

Технология менеджмента рассматривает принятие управленческих решений как процесс, состоящий из трех стадий: подготовка решения, принятие решения, реализация решения.

На стадии подготовки управленческих решений проводится экономический анализ ситуации на микро- и макро уровне, включающий поиск, сбор и обработку информации, а также выявляются и формулируются проблемы, требующие решения.

На стадии принятие решения осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляются контроль за ходом его выполнения; вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах.

Управленческие решения могут быть обоснованным, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержат в себе вероятность ошибок и неопределенность.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решение, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку АСУ, что потребовало создания нового математического аппарата и экономическо-математических методов.

В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Данная статья посвящена применению на практике комплексного метода оценки риска на этапе принятия управленческого решения.

Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня”.

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

Прежде всего при анализе деятельности компании важна классификация рисков. Требования к классификации рисков могут быть сведены к следующему:

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Это может быть только “виртуальным” объединением. Иначе может произойти “размывание” риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

В-третьих, предлагаемая классификация не является жесткой. Каждый руководитель при осуществлении финансово-хозяйственной деятельности может сам дополнять приведенный перечень рисков.

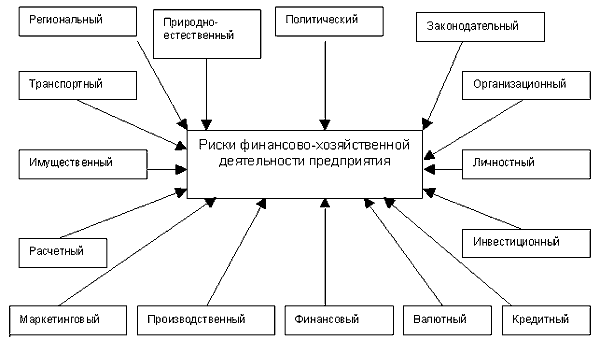

Предлагаемая классификация рисков представлена на рис. 1.

Рисунок 1. Предлагаемая классификация рисков

Краткое определение рисков

Региональный — характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная деятельность предприятия.

Природно-естественный — обусловлен негативным влиянием стихийных сил природы.

Политический — характеризует возможность изменения общественно-политического климата в стране и регионе, а также перспективы развития.

Законодательный — обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную деятельность предприятия.

Транспортный — характеризует вероятность потери активов (имущества, оборудования и т. п.) при перевозке или транспортировке.