Разработка и принятие управленческих решений на примере ЗАО "Приалит"

6

Организационный — обусловлен внутренними факторами, действующими внутри компании. Такими факторами могут быть стратегия фирмы, принципы деятельности, ресурсы и их использование, качество и уровень использования менеджмента и маркетинга.

Имущественный — характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и т. п.

Личностный — возникает в том случае, когда от конкретного человека, его деловых и моральных качеств зависят конечные результаты финансово-хозяйственной деятельности. Особенно актуален данный вид риска при принятии серьезных решений, при заключении контрактов, выполнении специальных заданий, при подборе руководителя и формировании рабочих групп.

Маркетинговый — характеризует условия рынка (спрос, предложение, цены), в котором осуществляется финансово-хозяйственная деятельность предприятия.

Производственный — обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Расчетный — характеризует вероятность финансовых потерь в результате неправильно выбранного момента, формы и срока платежа.

Инвестиционный — обусловлен выбором вложения капитала с целью получения экономической выгоды в течение некоторого промежутка времени.

Валютный — характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия.

Кредитный — характеризует обобщающее понятие всех рисков, связанных с процессом оценки заемщика.

Финансовый — характеризует анализ финансово-хозяйственной деятельности предприятия на основе данных бухгалтерской отчетности.

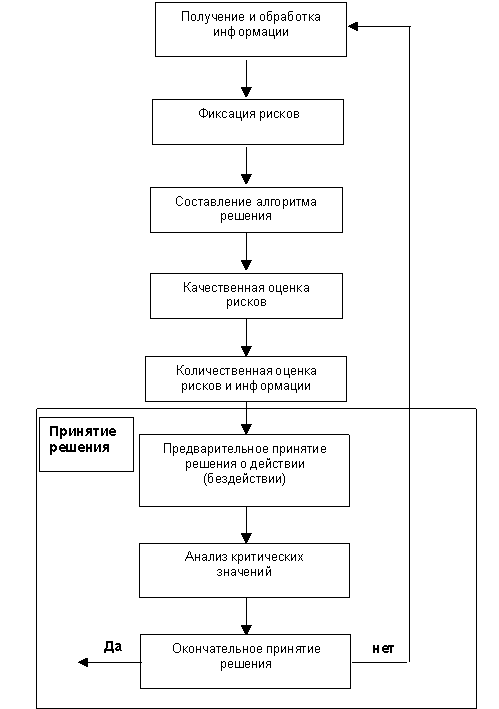

Основной задачей предлагаемой методики оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.2.

Рисунок 2. Блок-схема комплексной оценки рисков

Получение и обработка информации

Информация — это совокупность новых сведений об окружающем нас мире.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]:

достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации;

объективность информации — мера отражения информацией реальности;

однозначность;

порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем;

полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора;

релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

актуальность информации (значимость) — важность информации для оценки риска;

стоимость информации.

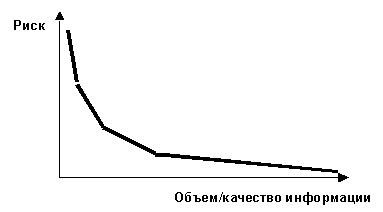

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

На рис. 3. показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Рисунок 3. Зависимость риска и информации

Рисунок 3. Зависимость риска и информации

Большая вероятность возникновения риска соответствует минимуму качественной информации.

Для оценки качества информации предлагается использовать табл. 1.

Таблица 1

Оценка используемой информации

Данная таблица позволяет проанализировать любую информацию и наглядно убедиться в ее качестве. Номера 1—10 вверху таблицы обозначают качество информации: чем информация качественней, тем выше ей присваивается номер. Результатом анализа может служить итоговое значение качества информации, которое находится как среднеарифметическое значение.

Источниками и методами получения информации являются следующие:

документированная информация — наиболее ценный вид получения информации;

пресса и печатные издания — традиционно наиболее емкий и широко используемый метод получения информации;

данные операторов партнеров;

использование косвенных признаков (метод сопроцессов). Ни один процесс не протекает в вакууме, в отрыве от окружения. Это приводит к тому, что всегда его будут сопровождать некоторые самостоятельные процессы, проявления которых можно обнаружить;

агентурные методы — платное систематическое выполнение человеком заданий в ваших интересах.

Фиксация рисков

При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

Составление алгоритма принимаемого решения

Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

Качественная оценка рисков

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

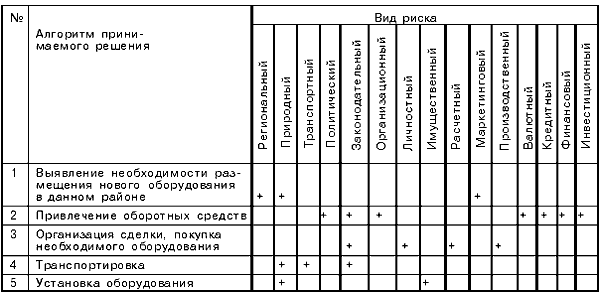

Для осуществления данной процедуры предлагается использовать таблицу качественного анализа. В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам — фиксированные ранее риски. Так, при решении на размещение новых базовых станций на одном из предприятий связи оценка рисков может выглядеть следующим образом (см. табл. 2.).

Таблица 2

Качественная оценка рисков

После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения.