Управление качеством продукции

2

Изучение диаграммы Парето подтвердило, что недостаточная гибкость, связанная с быстротой и своевременностью выполнения заказа, была основной причиной потери контрактов. Низкая гибкость была также основной причиной отказов в заключении контракта. Другими словами, решение о создании новой системы мониторинга в компании было правильным.

Задача №1

Экономические аспекты брака

Таблица 1.1 – Исходные данные

|

№ п\п |

Показатель, ден.ед. |

2000 |

2001 |

2002 |

2003 |

2004 |

|

1 |

Себестоимость окончательного брака |

15,4 |

15,8 |

16,4 |

18 |

18,8 |

|

2 |

Расходы по исправлению брака |

11,7 |

13,4 |

15,1 |

17,3 |

17,7 |

|

3 |

Стоимость брака по цене исправления |

13,6 |

12,7 |

13,6 |

14 |

14,3 |

|

4 |

Суммы, удержанные с лиц – виновников брака |

6,1 |

6,7 |

7 |

7,5 |

7,3 |

|

5 |

Суммы, взысканные с поставщиков |

7,7 |

8,5 |

9,2 |

9,2 |

9,1 |

|

6 |

Валовая продукция производственной себестоимости |

443,9 |

460,3 |

417,5 |

448,3 |

459,2 |

|

7 |

Фактический объём товарной продукции в плановых ценах |

572,5 |

568,5 |

525,3 |

533,9 |

593,5 |

Решение:

Необходимо проанализировать брак на предприятии:

1. Абсолютный размер брака:

Арб = Sсоб + Sриб = 15,4 + 11,7 = 27,1 тыс. грн.

2. Абсолютный размер потерь от брака:

Арпб = Арб – (Sбци + Sбуд + Sбвп) = 27,1 – (13,6 + 6,1 + 7,7) = -0,3 тыс. грн.

3. Относительный размер брака:

![]()

4. Относительный размер потерь от брака:

![]()

Результаты расчётов по всем годам занесены в таблицу 1.2.

Таблица 1.2 – Результаты расчётов

|

№ п\п |

Показатель, ден.ед. |

2000 |

2001 |

2002 |

2003 |

2004 |

|

1 |

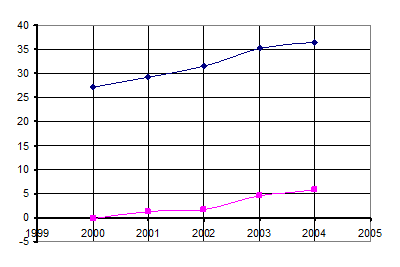

Абсолютный размер брака |

27,1 |

29,2 |

31,5 |

35,3 |

36,5 |

|

2 |

Абсолютный размер потерь от брака |

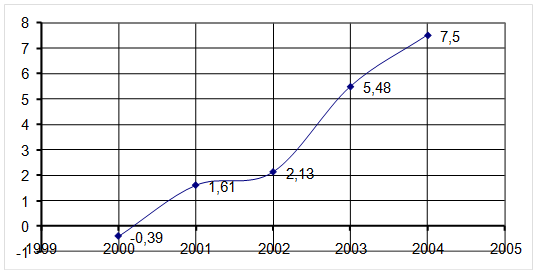

-0,3 |

1,3 |

1,7 |

4,6 |

5,8 |

|

3 |

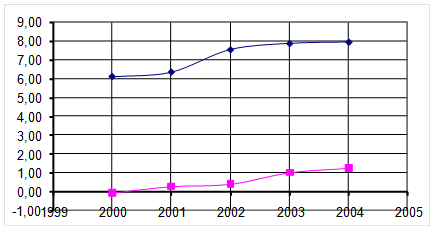

Относительный размер брака % |

6,10 |

6,34 |

7,54 |

7,87 |

7,95 |

|

4 |

Относительный размер потерь от брака % |

-0,07 |

0,28 |

0,41 |

1,03 |

1,26 |

5. Абсолютный прирост размера брака:

ΔАрб1 = 29,2 – 27,1 = 2,1

ΔАрб2 = 31,5 – 29,2 = 2,3

ΔАрб3 = 35,3 – 31,5 = 3,8

ΔАрб4 = 36,5 – 35,3 = 1,2

6. Сокращение (увеличение) абсолютного размера от брака, в %:

![]()

![]()

![]()

![]()

7. Изменение относительного размера потерь от брака:

ΔОрб1 = 0,28 – (-0,07) = 0,35

ΔОрб2 = 0,41 – 0,28 = 0,13

ΔОрб3 = 1,03 – 0,41 = 0,62

ΔОрб4 = 1,26 – 1,03 = 0,23

8. Стоимость годовой продукции, которая могла бы быть при отсутствии брака:

![]()

![]()

![]()

![]()

![]()

Рисунок 1 - Себестоимость окончательного брака

Рисунок 2 - Арб и Арпб

Рисунок 3 - Орб и Орпб