Стратегическое планирование деятельности фирмы

3

Для эффективного построения организации необходимо следовательно, знать:

1) полный перечень задач, выполняемых в организации;

2) иерархию («граф») взаимосвязей этих задач по отношению к конечным целям организации.

При наличии такого рода информации проблема сводится к выбору рационального признака группировки задач в подразделениях (так называемой «департаментализации»). Наиболее рациональным считается признак группировки задач по функциям (процессам) производственно-хозяйственной деятельности — производству, сбыту, финансам и т.п., но признается, что для определенных условий могут быть оправданы и другие признаки специализации: по целям (т. е. результатам деятельности в виде продукции, услуг и т. п.), по клиентам (сферам возникновения потребности), по территориальному местоположению, по времени.

В ООО «Хороший вкус» каждый сотрудник знает цель фирмы, организационная культура построена таким образом, что каждый сотрудник работает на престиж и имя компании.

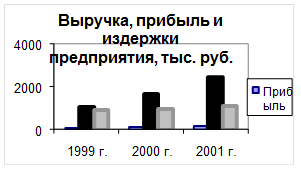

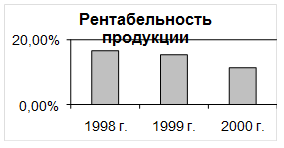

Представим результаты деятельности предприятия в виде рисунков.

Рассмотрим некоторые финансовые коэффициенты, характеризующие деятельность предприятия.

1. Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности = оборотные активы / краткосрочные пассивы

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

В нашем случае он равен 1,76.

2. Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности = оборотные активы за минусом запасов / краткосрочные пассивы

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов западной литературе приводится ориентировочное нижнее значение показателя – 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

В нашем случае он равен 2,4.

3. Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности = денежные средства / краткосрочные пассивы

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе – 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов – дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

В нашем случае он равен 2,47 (подробнее смотрите в приложении)

Таким образом, ООО «Хороший вкус» достаточно успешно функционирует на мебельном рынке г. Челябинска.

Проектирование стратегических управленческих решений

|

Цели |

Задачи |

|

Экономические | |

|

1. Получение максимальной прибыли 2. Занятие 10% рынка продажи мебели г. Челябинска 3. В последующем – выход на региональный рынок сбыта, а далее – на Российский. 4. Финансовая устойчивость предприятия. 5. Уменьшение срока окупаемости инвестиций. 6. Разработка и внедрение нововведений. |

1. Детальная разработка плана маркетинга, проведение маркетингового исследования, определение основных конкурентов, swot-анализ нашей фирмы, анализ конкурентов, выработка решений для разработки бизнес-плана. 2. Разработка бизнес-плана, т.е. обоснование эффективности предпринимательской деятельности. 3. Получение инвестиций 4. Заключение различных договоров (договоры с поставщиками на реализацию мебели, договор с арендодателем помещения, договор на поставку необходимой офисной техники и оборудования и т.п.) 5. Проведение широкой рекламной кампании, формирование миссии организации, слогана, брэнда и т.п. 6. Проведение мероприятий, соответствующих различным этапам жизненного цикла продукции. 7. Разработка и внедрение рекламной кампании, способной привлечь покупателей региона, а далее, по мере развития предприятия (по мере роста продаж на региональном рынке и по мере занятия фирмой определенной доли этого рынка) – выход на Российский рынок. |

|

Политические | |

|

1. Поддержание дальнейшего развития рыночных отношений 2. Поддержание политической стабильности |

1. Поддержание и соблюдение правил честной конкуренции. 2. Удовлетворение потребностей и вкусов покупателей, посредством чего у них формируется рыночная, а следовательно, демократическая форма мышления. |

|

Социальные | |

|

1. Увеличение % занятости населения 2. Удовлетворение потребностей клиентов |

1. Создание новых рабочих мест, т.е. найм специалистов и агентов по продаже, а также других рабочих и управленческий персонал. 2. Повышение уровня комфортабельности жизни. |

Заключение

Стратегическое планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов.