Совершенствование системы моделей стимулирования труда персонала предприятия

15

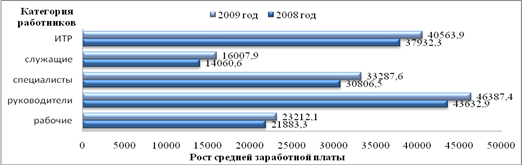

Из анализа таблицы 13, видно, что в 2009 году по росту средней заработной плате работников произошли следующие изменения:

- произошло повышение средней заработной платы по всем категориям;

- максимальный рост средней заработной платы наблюдается у специалистов и служащих, а именно 13% и 8% соответственно;

- минимальное увеличение средней заработной платы наблюдается у рабочих и руководителей, а именно 6,1% и 6,3%.

Более наглядно рост средней заработной платы за 2008 – 2009 года на заводе БК предоставлен на рисунке 5.

Рисунок 5 – Диаграмма роста средней заработной платы на заводе БК

Как видно из рисунка 5 динамика роста средней заработной платы незначительная, это обусловлено необходимостью экономии денежных средств в кризисный период, сокращением численности персонала, предоставлением административных отпусков работникам производств находившихся на холодном простое в начале года с оплатой 2/3 тарифной ставки.

С учетом поощрительных выплат формирование заработной платы работников завода БК в условиях тарифной системы можно представить в виде схемы, показанного в Приложении Е.С целью материального стимулирования труда на заводе БК, помимо доплат и надбавок стимулирующего характера, широко используется система премирования.

Премирование на заводе БК осуществляется в соответствии с «Положением о материальном стимулировании работников завода БК ОАО «НКНХ», разработанным начальником ООТиЗ и согласованным профсоюзным комитетом. Работники премируются с целью достижения наибольшей эффективности производства, получения наибольшей прибыли и выпуска качественной продукции за счет выполнения плановых заданий по выпуску и реализации продукции, соблюдения плановых расходных норм сырья, материалов, энергоресурсов и требований к качеству продукции.

Показатели формирования фонда премирования на заводе БК:

- выполнение плана производства. При выполнении плана производства за отчетный месяц в фонд премирования коллективу завода начисляется премия в размере 20% от тарифного фонда завода.

В случае невыполнения плана производства за отчетный месяц, премия за данный показатель не начисляется, исключением является, не выполнение плана производства по причине отсутствия сырья, процент премии корректируется на процент выполнения плана с целью максимальной заинтересованности коллектива в выполнении плана в оставшийся период месяца.

При невыполнении плана внутренних поставок продукции, являющейся сырьем для другого подразделения ОАО «НКНХ» размер премии заводу – поставщику уменьшается с учетом недовыработки продукции заводом - потребителем, но не более чем на 50%.

- соблюдение материальных затрат на 1 рубль товарной продукции. При соблюдении материальных затрат на 1 рубль товарной продукции по сравнению с 2007 годом, нарастающим итогом, фонд премирования коллективу начисляется премия в размере 10% от тарифной части завода. За каждый процент снижения материальных затрат на 1 рубль товарной продукции процент премии увеличивается на 1%, но не более 10%.

Корректировка процента премии в зависимости несоблюдения материальных затрат на 1 рубль товарной продукции предоставлена в таблице 14.

Таблица 14 – премирование при несоблюдении материальных затрат

|

Процент соблюдение материальных затрат |

Коэффициент корректировки |

|

100 |

1 |

|

Более 100 до 100,5 |

0,75 |

|

от 100,5 до 101 |

0,5 |

|

от 101 до 101,5 |

0,25 |

|

Свыше 101,5 |

0 |

Руководство завода объясняет причины несоблюдения материальных затрат на 1 рубль продукции в служебной записке на имя заместителя генерального директора по экономике ОАО «НКНХ», а также предоставляет проект приказа по заводу по устранению причин приведших к несоблюдению затрат.

Показатели корректировки фонда премирования:

- по соблюдению лимитов и наличия штрафных санкций. При наличии штрафных санкций или перерасхода доведенных до завода смет затрат и лимитов процент премии корректируется:

1) ежемесячно по:

а) лимиту потребляемых энергоресурсов;

б) несоблюдению расходных норм сырья и материалов.

2) ежеквартально по:

а) сметам цеховых расходов;

б) сметам общезаводских расходов;

в) лимиту командировочных расходов;

г) лимиту транспортных расходов.

Фонд премирования уменьшается на сумму штрафных санкций или перерасхода, но не более 50%. При корректировке фонда премирования учитываются штрафные санкции, взысканные, т.е. снятые с расчетного счета ОАО «НКНХ» в отчетном месяце, независимо от сроков их предъявления.

- показатели качества выпускаемой продукции. При наличии претензий по качеству выпускаемой продукции со стороны сторонних потребителей, без предъявления штрафных санкций к ОАО «НКНХ», фонд премирования коллективу заводу корректируется на коэффициент 0,9, а размер премии директору завода рассматриваются на комиссии. При срыве сроков утверждения технологических регламентов фонд премирования коллективу завода уменьшается на 1% за каждую неделю отсутствия утвержденного регламента.

Для повышения уровня стабильности качества выпускаемой продукции, сумма премии сложившаяся по Дополнению к положению о материальном стимулировании работников завода (072 в/о) корректируется на процент не принятой УТК продукции за отчетный месяц к общему выпуску продукции.

Корректировка процента не принятой УТК продукции за отчетный месяц предоставлена в таблице 15.

Таблица 15 – Данные для расчета суммы премии за повышение качества продукции

|

Процент принятой УТК продукции |

Процент снижения суммы премии по 072 в/о |

|

100 |

0 |

|

99,8 – 99,999 |

10 |

|

99,0 – 99,499 |

15 |

|

98,0 – 98,999 |

20 |

|

96,0 – 97,999 |

30 |

|

Ниже 96 |

50 |

Порядок образования, утверждения и выплаты суммы премии:

- фонд премирования завода образуется путем умножения фактического тарифного фонда завода за месяц на процент премии, сложившийся по показателям формирования фонда премирования и показателям корректировки фонда премирования.