Анализ хозяйственной деятельности предприятия на примере ЗАО "СНХРС"

3

|

|

|

|

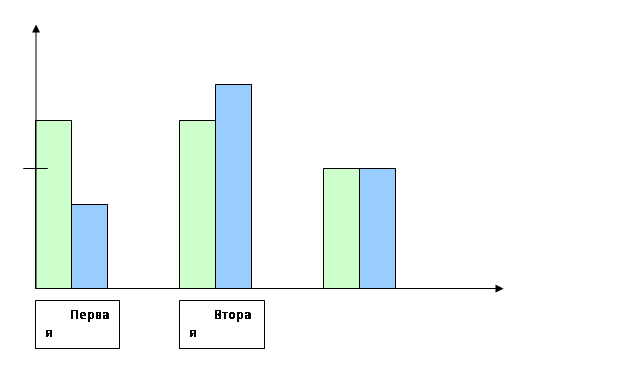

Рис. 4. График ритмичности производства

Вывод.

Согласно данным таблицы 3, в первой декаде процент выполнения плана составляет 91,08%, во второй декаде 103,18%, а в третьей 100%.

Таким образом, предприятию необходимо выявить и устранить причины нарушения плана производства и реализации продукции в первой декаде, где план недовыполнен на 140 тонн (1570-1430) и коэффициент ритмичности составил 0,9698.

Вывод по разделу 1.

В целом на предприятии план по товарной продукции и услугам перевыполнен, но произошли структурные сдвиги по ассортименту продукции (таблица 1).

Уменьшился удельный вес продукции, имеющий сертификат качества (таблица 2).

Из-за неравномерного выполнения плана по выпуску продукции и производству работ и услуг, коэффициент ритмичности составил 0,9698, т.е. произошла аритмичность работы (таблица 3).

Влияние использования основных фондов (ОФ) на прирост товарной продукции

Таблица 4. Влияние использования основных фондов на прирост товарной продукции

|

№ пп |

Показатель |

Ед. изм. |

План |

Отчет |

Отношение | |

|

абсолютное |

% | |||||

|

1. |

Выпуск продукции (ВП) |

тн |

56500 |

60600 |

+4100 |

+7,26 |

|

2. |

Среднегодовая стоимость основных производственных фондов (ОПФ) |

тыс. руб. |

83450 |

82950 |

-500 |

-0,60 |

|

3. |

Фондоотдача (ФО) |

тн/т.руб. |

0,677052 |

0,730560 |

+0,053508 |

+7,90 |

1) Экономия основных фондов:

Эоф = ОПФп Ч Квып – ОПФф , где (1)

ОПФп , ф – соответственно плановая и фактическая среднегодовая стоимость основных производственных фондов;

Квып – коэффициент прироста объема производства;

Квып = 60600 / 56500 = 1,072566,

Эоф = 83450 Ч 1,072566 = 89505,6327;

экономия ОПФ составит: 89505,6327 – 82950 = 6555,6327 (тыс. руб.)

Положительный результат свидетельствует об экономии основных фондов за 2005 год в размере 6555,6327 тыс. рублей.

2) Фондоотдачу рассчитаем по формуле:

ФО = ВП / ОПФ (2)

Плановая фондоотдача ФОп = 56500 / 83450 = 0,677052,

Фактическая фондоотдача ФОф = 60600 / 82950 = 0,730560

Вывод.

Как видно из таблицы 4, выпуск продукции увеличился на 7,26%, однако, среднегодовая стоимость основных производственных фондов снизилась на 0,60%, что свидетельствует об эффективном использовании основных фондов, это также подтверждает рост уровня фондоотдачи.

Факторная модель принимает вид:

ВП = ОПФ Ч ФО.

Расчет влияния использования основных фондов предприятия на прирост товарной продукции выполним методом абсолютных разниц.

Снижение стоимости основных производственных фондов приводит к снижению выпуска продукции:

Δ ВПОПФ = (ОПФф – ОПФп) Ч ФОп (3)

Δ ВПОПФ = (82950 – 83450) Ч 0,677052 = - 338,526

Увеличение фондоотдачи повысило выпуск продукции:

Δ ВПФО = ОПФф Ч (ФОф – ФОп) (4)

Δ ВПФО = 82950 Ч (0,730560 – 0,677052) = 4438,4886

Балансовая увязка:

ВПф – ВПп = Δ ВПОПФ + Δ ВПФО

60600 – 56500 = - 338,526 + 4438,4886

4100 = 4099,96

Погрешность в размере 0,04 тонны произошла в результате округления показателей фондоотдачи.

Итак, снижение среднегодовой стоимости основных производственных фондов уменьшило выпуск продукции на 4100 тонн, но, вместе с тем, увеличение фондоотдачи ведет за собой рост выпуска продукции на 4438 тонны.

Таким образом, на прирост выпуска продукции оказывает влияние качественный фактор – увеличение фондоотдачи.

Влияние использования материальных ресурсов

Коэффициент использования темпов роста объема производства:

КС = ТВП / ТМЗ , где (5)

ТВП - темп роста выпуска продукции, %

ТВП = 60600 Ч 100% / 56500 = 107,2566;

ТМЗ – темп роста материальных затрат, %

ТМЗ = 62740 Ч 100% / 61350 = 102,26

КС = 107,2566 / 102,26 = 1,0488

Так как КС > 1, то это свидетельствует о том, что рост объема производства опережает рост материальных затрат.

Экономия материальных затрат:

ЭМЗ = МЗП Ч КВП - МЗФ , где (6)

МЗП, МЗФ - сумма материальных затрат соответственно в плановом и отчетном периоде;

КВП – индекс объема производства, КВП = 1,072566

ЭМЗ = 61350 Ч 1,072566 – 62740 = 3061,9241

Положительный результат свидетельствует об экономии материальных затрат в количестве 3061,9241 тонны.

Таблица 5. Влияние использования материальных затрат на прирост товарной продукции