Организация, как объект аудита и контроллинга персонала

4

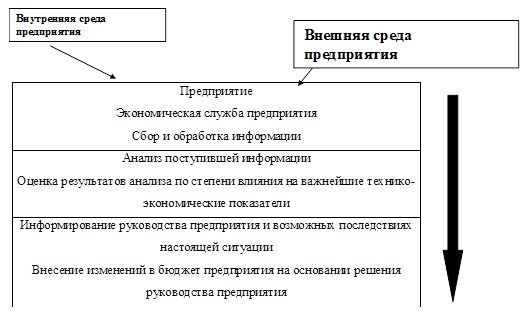

Рис. 4. Схема осуществления контроллинга

Табл .2. Основные понятия, связанные с управлением персоналом и их применением в контроллинге персонала

|

Функциональные элементы |

Дополнения к существующим понятиям и методам |

|

Характеристики персонала |

Создание базы данных: Профессиограммы Карты потенциала |

|

Подбор персонала |

Методики оценки трудового потенциала Отбор персонала на основе сравнения |

|

Планирование численности |

Метод анализа предельных издержек на персонал и предельного дохода |

|

Расстановка кадров |

Минимизация нереализованных возможностей персонала |

|

Аттестация |

Разработка аттестационных таблиц на базе оценки способностей и вклада работника Мониторинг |

|

Оценка индивидуальных результатов |

Рост реализованного трудового потенциала Индивидуальная продуктивность (производительность) |

|

Оплата труда |

Как функция роста реализации трудового потенциала и индивидуальной производительности Методы анализа источников оплаты труда и расчеты их величины Максимизация индивидуального подхода |

|

Планирование карьеры |

На базе аттестации |

|

Инвестиции в человеческий капитал |

Методы оптимального управления инвестициями в человеческий капитал |

|

Функциональные элементы |

Дополнения к существующим понятиям и методам |

|

Мотивация |

Концепции мотивации, способствующие росту реализованного трудового потенциала и минимизация нереализованных возможностей персонала |

|

Контроллинг |

Анализ прибыли при различных вариантах кадровой политики |

Заключение

Рассмотрев суть курсовой работы на тему, "Организация, как объект аудита и контроллинга персонала", позволило понять что, управленческий аудит основан на методологии, на получении и изучении необходимой информации. Эффективность управленческого аудита зависит от профессионализма проводящих его специалистов.

Необходимость аудита персонала – результат понимания , что сфера управления персоналом требует специальных знаний. Аудит позволяет обнаружить и убрать слабые места в системе управления персоналом до того, как они значимо скажутся на выживаемости организации при изменении внешней ситуации на рынке. Поэтому аудит должен использоваться в качестве управления.