Механизм внесения изменений в организационные структуры управления субъектов предпринимательской деятельности и оценка их эффективности

4

![]() .] ;

.] ;

Оборачиваемость средств в расчетах, находится по формуле:

![]() ,

,

где Adi - средняя дебиторская задолженность, складывающаяся из[2]:

Отгруженных товаров;

Расчетов с дебиторами:

за товары, работы и услуги;

по векселям полученным;

с дочерними предприятиями;

с бюджетом;

с персоналом по прочим операциям;

с прочими дебиторами;

Авансов, выданных поставщикам и подрядчикам;

Оборачиваемость средств в расчетах, вычисляется следующим образом:

![]() ;

;

Оборачиваемость производственных запасов, рассчитывается следующим образом:

![]() ,

,

где Epp - затраты на производство продукции, Aps - средние производственные запасы;

Оборачиваемость производственных запасов, рассчитывается по такой формуле:

![]() ;

;

Оборачиваемость кредитной задолженности, для нахождения используется следующая формула:

![]() ,

,

где Aci - средняя кредиторская задолженность, складывающаяся из:

Краткосрочных кредитов банков;

Кредитов банков для работников;

Краткосрочных займов;

Расчетов с кредиторами:

за товары работы услуги;

по векселям выданным;

по оплате труда;

по социальному страхованию и обеспечению;

по имущественному и личному страхованию;

с дочерними предприятиями;

по внебюджетным платежам;

с бюджетом;

с прочими кредиторами;

Авансов, полученных от покупателей и заказчиков;

Продолжительность операционного цикла, вычисляется, как сумма показателей № 6 и № 8

(![]() );

);

Продолжительность финансового цикла, равна сумме 9-го и 10-го показателей

(![]() );

);

Коэффициент погашаемости дебиторской задолженности, рассчитывается, следующим образом:

![]() ;

;

Оборачиваемость собственного капитала, находится по формуле: ![]() , где Aoc - средняя величина собственного капитала за оцениваемый период;

, где Aoc - средняя величина собственного капитала за оцениваемый период;

Оборачиваемость активов капитала, для расчета используется формула:

![]() ,

,

где B - итог нетто баланса субъекта предпринимательской деятельности;

Коэффициент устойчивости экономического роста, находится, по формуле:

![]() ,

,

где D - сумма дивидендов, выплаченных акционерам, Oc - собственный капитал.

Использование данной системы показателей может оказаться весьма эффективным, особенно, если имеется возможность анализа их изменений в динамике, но лишь для оценки эффективности функционирования всего предприятия в целом. Но, как же быть, если необходимо оценить деятельность конкретного подразделения?

Для этой цели можно использовать анализ многофакторных мультипликативных, аддитивных и смешанных моделей, в основу которых заложен тот факт, что чем более эффективно функционирует ОСУ, тем с большей отдачей будет работать все предприятие.

Наиболее распространенным методом анализа эффективности функционирования ОСУ СПД является анализ отдачи затрат на производство и реализацию продукции и услуг, в которые входят издержки на функционирование управленческого аппарата за исключением капитальных вложений.

В качестве показателя эффекта от вложенных в производство и реализацию продукции и услуг средств, мы будем использовать выручку предприятия, так как она способна отразить результат деятельности предприятия за исследуемый период. Если мы воспользуемся вместо нее, например, прибылью до налогообложения, то она может быть как положительной, так и отрицательной, и во втором случае получится, что все произведенные затраты дали отрицательный эффект в то время, как может быть полученный результат мог быть вообще максимально допустимым в текущих условиях.

В качестве показателя эффективности затрат воспользуемся коэффициентом эффективности затрат или выручки на рубль вложенного капитала:

![]() ,

,

где Kecg - общий коэффициент эффективности затрат; Fpc - затраты на производство и реализацию продукции и услуг.

Используя полученный показатель можно составить различные модели для выделения отдельных показателей, позволяющих исследовать роль того или иного вида затрат в деятельности предприятия. Которая в свою очередь способна отразить, в том числе, и эффективность функционирования объекта отнесения данного вида затрат.

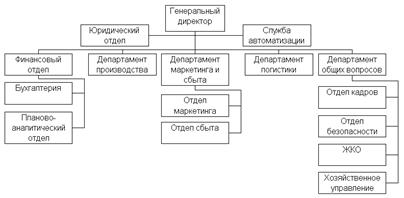

Организационная структура управления ООО "КОМБИ" изображена на рисунке 34 Мы будем использовать данные этого предприятия для приведения примеров анализа эффективности функционирования системы управления субъекта предпринимательской деятельности.

Например, если необходимо исследовать роль затрат на функционирование Отдела маркетинга предприятия, то для этого можно составить следующий ряд мультипликативных моделей:

I итерация:

Выделим из общих затрат управленческие расходы:

![]() ,

,

где CM - суммарные управленческие расходы. Получили следующие показатели:

![]() - характеризует, сколько рублей выручки пришлось на один рубль управленческих издержек,

- характеризует, сколько рублей выручки пришлось на один рубль управленческих издержек,

![]() - это доля управленческих расходов в общих издержках предприятия за исследуемый период;

- это доля управленческих расходов в общих издержках предприятия за исследуемый период;

Рис. 3. Органиграмма организационной структуры управления фирмы ООО "КОМБИ"

II итерация: если в управленческих расходах выделить затраты на функционирование маркетингового подразделения предприятия и внести их в общую формулу, то получим следующие модели:

![]() и

и ![]() ,

,

Новые полученные коэффициенты можно интерпретировать следующим образом:

![]() - коэффициент отдачи управленческих расходов на функционирование Отдела маркетинга. Данный показатель представляет большой интерес с точки зрения анализа влияния качественных и объемных показателей на изменение результативного, пример которого мы разберем ниже.

- коэффициент отдачи управленческих расходов на функционирование Отдела маркетинга. Данный показатель представляет большой интерес с точки зрения анализа влияния качественных и объемных показателей на изменение результативного, пример которого мы разберем ниже.

![]() - доля затрат на систему управления Отдела маркетинга в общих управленческих расходах.

- доля затрат на систему управления Отдела маркетинга в общих управленческих расходах.

![]() - доля управленческих расходов на Отдел маркетинга в общих затратах на производство и реализацию продукции и услуг.

- доля управленческих расходов на Отдел маркетинга в общих затратах на производство и реализацию продукции и услуг.