Антикризисное управление финансами при угрозе банкротства

11

Правление общества . Из числа директоров собрание назначает генерального (исполнительного) директора (президента) общества. По представлению генерального (исполнительного) директора (президента) общества Совет директоров утверждает состав Правления общества, состоящий из исполнительных директоров общества и управляющих руководителей основных подразделений общества. Правление является исполнительным органом общества. Генеральный директор председательствует на заседаниях Правления.

В период между собраниями акционеров и заседаниями Совета директоров Правление руководит всей деятельностью общества в пределах компетенции, определенной уставом.

Ревизионная комиссия. Общее собрание в соответствии с уставом избирает из числа акционеров ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества. Члены ревизионной комиссии не могут быть исполнительными директорами. Проверки осуществляются ревизионной комиссией по поручению общего собрания, по собственной инициативе или по требованию акционеров, владеющих в совокупности свыше 10 процентами акций.

АОЗТ типография “Полиграфист” выполняет услуги полиграфии - печать бланков, тетрадей, календарей, блокнотов.

Реализация продукции предприятия происходит на Украине. Основные потребители - государственные учреждения, государственные предприятия, с которыми существуют продолжительные связи и которые заказывают печатную продукцию невысокого качества для не внутреннего делопроизводства.

Тетради, календари, блокноты реализуются оптовым покупателям для дальнейшей реализации в розничной сети в городах Украины (в основном в пределах Одесской области).

Основными поставщиками высококачественных материалов для нужд производства ( бумага разных сортов, краски, офсетные формы, увлажняющие растворы) являются зарубежные производители из Финляндии, Италии, Испании, а также дочерние предприятия фирмы - иностранного инвестора.

Анализ финансового состояния.

В данном разделе необходимо выяснить финансовое состояние исследуемого объекта для выявления признаков кризисного развития и определения факторов, отрицательно влияющих на развитие предприятия.

Завершением раздела будет являться оценка на возможности банкротства по модели Альтмана и модели “труднореализуемых активов” по состоянию на 1.01.1998

Анализ будет проводится по результатам 3 лет (1995-1997).

Предварительная оценка финансового положения

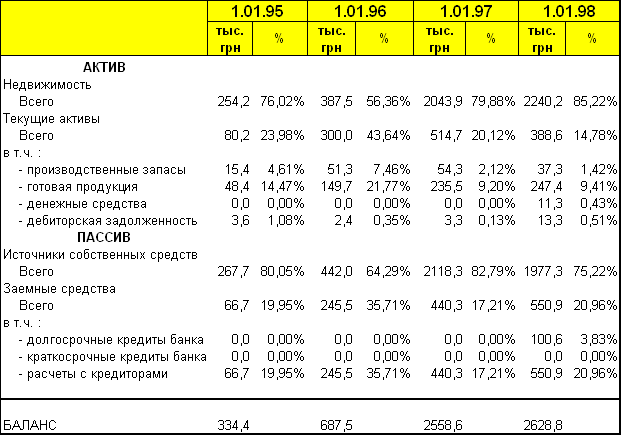

Предварительный анализ финансового положения проводится с использованием аналитического баланса-нетто (Табл.2.1)

Табл.2.1

Аналитический баланс-нетто

1. Абсолютное значение стоимости средств предприятия увеличивается, особенное внимание заслуживает резкий скачок размера средств в распоряжении предприятия в 1996 году в связи с приватизацией. Дополнительный капитал, полученный от приватизации был направлен на увеличение внеоборотных активов.

2. Наблюдается устойчивый рост доли внеоборотных активов и соответственно падение доли текущих активов в составе имущества. Доля внеоборотных активов по состоянию на 1.01.98 составила 85,22%. Основная причиной является сокращение оборотных средств на предприятии в связи с устойчивым падением производства, реализации.

3. Хозяйственная деятельность ведется с хроническим отсутствием денежных средств, а значит предприятие не могло и не может в настоящий момент рассчитываться по обязательствам без задержки. Причиной является высокая бартеризация в обороте , рост кредиторской задолженности, падение спроса на продукцию.

4. В структуре текущих активов высокую долю содержит готовая продукция. Так как ежегодно реализация продукции снижалась в 1,5-2 раза, а запасы готовой продукции в абсолютном выражении снижались незначительно, то можно сказать, что в структуре готовой продукции высокую долю занимают товары, непользующиеся спросом.

5. Предприятие имеет низкую долю дебиторской задолженности в структуре активов, что означает осторожную и выборочную реализацию без оплаты. С одной стороны, это снижает вероятность возникновения безнадежной дебиторской задолженности, а с другой стороны тормозит увеличению объема реализации.

6. В структуре источников произошли большие изменения в 1996 году - увеличение совокупных средств в 4 раза. Как уже было отмечено, это явилось следствием акционирования и полученные средства были израсходованы на увеличение внеоборотных активов.

7.В структуре источников заемные средства сохраняют устойчивую долю, однако если учесть , что совокупные активы за 3 года увеличились в 1,8 раза, а объем реализации уменьшился в 2 раза, то это означает неоправданный рост кредиторской задолженности. Основными причинами являются бартеризация оборота и падение объемов производства и реализации.

Анализ ликвидности и платежеспособности.

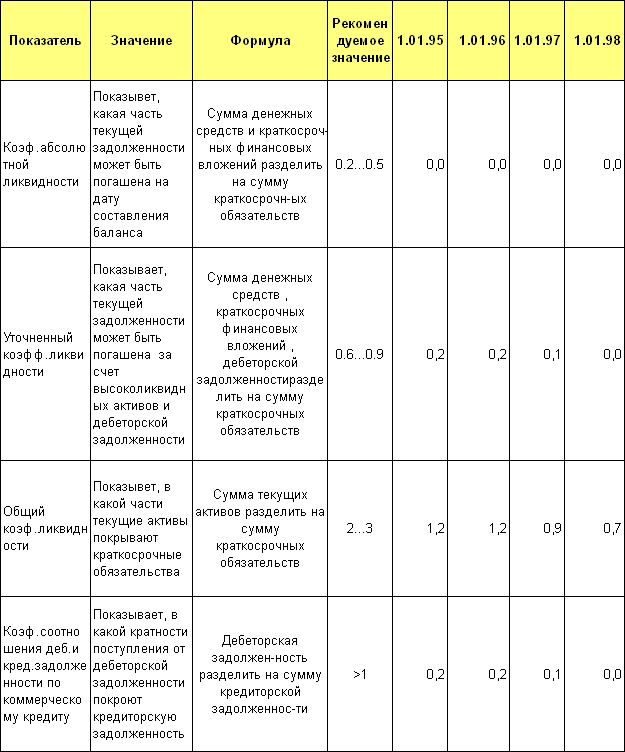

Анализ ликвидности и платежеспособности проводится с исполь-зованием ряда показателей. Основные из них представлены в таблице 2.2

Табл.2.2

Показатели ликвидности и платежеспособности.

1. Предприятие не в состоянии расплачиваться по своим обязательствам в установленные сроки за счет наиболее ликвидных активов. Можно предположить, что кредиторская задолженность погашается без соблюдения договоренности по срокам, а по мере появления денежных ресурсов. Такая ситуация говорит о тяжелом финансовом состоянии предприятия, работающего в режиме постоянной нехватки денежных средств. Причины - рост кредиторской задолженности и штрафных санкций за просрочку платежей в сочетании с падением реализации и высокой долью бартерных операций.

2. В случае полного поступления денежных средств от дебиторов средств будет достаточно только на погашение 20% от краткосрочной кредиторской задолженности. По состоянию на 1.01.98 коэффициент уточненной ликвидности равен 0 . Это означает, что поступления от дебиторов не могут никак повлиять на сокращения кредиторской задолженности, так как дебиторская задолженность незначительна. Значение уточненного коэффициента ликвидности имело устойчивую тенденцию к снижению за рассматриваемые периоды.

3. Значение коэффициента общей ликвидности находится за пределами допустимых значений в каждом периоде. По состоянию на 1.01.98 коэффициент общей ликвидности равен 0,7 . Это означает, что в случае реализации оборотных средств вырученных средств будет недостаточно на погашение кредиторской задолженности. Часть краткосрочная кредиторская задолженность пошла на финансирование внеоборотных активов. Для погашения 30% кредиторской задолженности предприятию будет необходимо реализовать долю основных фондов.

Наблюдается устойчивая тенденция падения коэффициента общей ликвидности, что говорит о кризисном развитии предприятия в 1995-1997 годах по настоящий момент.

4. Коэффициент соотношения дебиторской и кредиторской задолженности показывает, что во все периоды рост кредиторской задолженности не был связан с ростом дебиторской задолженности так как кредиторская задолженность в 5-6 раз превышала дебиторскую. Наблюдается устойчивая тенденция сокращения дебиторской и рост кредиторской задолженности.