Стратегическое управление

81

Если структура рыночного спроса не меняется, технология фирмы рассчитана на длительный срок и структура конкуренции и развитие стабильны, управление методом экстраполяции как нельзя более подходит для обеспечения будущего фирмы (на уровне изменчивости 3). Однако если наблюдается насыщение рынка или падение спроса, или существенно меняется структура рынка фирмы, или происходят научно‑технические прорывы, или значительно меняется социально‑экономическое окружение, управление методом экстраполяции не только теряет эффективность, оно становится даже опасным. Поэтому в 60‑х годах фирмы разработали более сложную систему управления, которую мы назовём системой предпринимательского типа.

Система управления предпринимательского типа

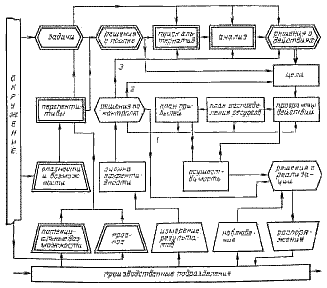

В предпринимательской системе появляется дополнительный сложный внешний контур, представленный на рис. 4.2.5.

Экстраполяция сегодняшнего положения, которое занимает на рынке продукция фирмы, дополняется прогнозом положительных и отрицательных возможностей — результатом тщательного и широкого анализа тенденций окружения. С помощью такого анализа можно определить отклонения от экстраполированных тенденций. Как и ранее, новый вид анализа внешнего окружения скорее расширяет, чем заменяет прогноз, полученный с помощью экстраполяции.

Анализ включает изучение экономических и социальных сил, определяющих спрос на продукцию фирмы, характер конкуренции на рынках и перспективные политические и социальные изменения, которые окажут влияние на фирму и её внешнее окружение. В наукоёмких отраслях анализ научно‑технических перспектив имеет особо важное значение.

Рис. 4.2.5. Управление на основе предприимчивости (управление проектами, стратегическое планирование, планирование стратегических позиций, управление решением задач)

Другой новый вид деятельности — анализ потенциала фирмы. Он помогает определить, к каким последствиям в будущем приведут сильные и слабые стороны деятельности фирмы.

При переходе системы управления методом экстраполяции на предпринимательскую основу особое внимание следует уделить переформулированию целей.

Как можно видеть на рис. 4.2.4, при управлении методом экстраполяции цели (показатели, по которым судят об успехе фирмы) остаются стабильными, а процесс планирования начинается с определения уровня целей.

При управлении предпринимательского типа прогнозируемая степень изменений, нарушений в деятельности фирмы и перераспределение иерархических позиций между крупнейшими акционерами фирмы делают неизбежным переформулирование целей, к которым стремится фирма. В этом случае обычно меняют прежние приоритеты целей, связанных с получением прибылей и развитием, добавляют социальные цели (см. 2.5.5), а также придают больше гибкости всей системе целей (см. 2.3.3).

Цели, отрицательные и положительные возможности, прогнозируемая эффективность и потенциальные возможности — всё подвергается анализу при оценке перспектив фирмы (см. гл. 2.2).

Основным результатом оценки перспектив является определение разрыва между целями, задачами, с одной стороны, и фактическими результатами — с другой. Такой разрыв вполне вероятен, если фирма продолжает держать портфель в своей сегодняшней СЗХ и не меняет стратегий и потенциалов.

При наличии такого разрыва появляется необходимость использовать имеющиеся перспективы или искать новые альтернативы.

Если принимается решение использовать имеющиеся перспективы, ставятся новые цели, являющиеся основой для формулирования программ, финансовых планов и планов мероприятий по реализации целей (кстати, эти программы и планы не отличаются от тех, что используются в управлении методом экстраполяции).

Если принято решение искать новые альтернативы, начинается поиск последствий каждой выявленной альтернативы.

Решение о действиях принимает форму нового набора СЗХ и соответствующих конкурентных позиций.

Перспективы нового набора подвергаются оценке, устанавливаются новые цели, а затем составляются финансовый план и план реализации решений.

Как видно из рис. 4.2.5, в системе управления предпринимательского типа функция контроля может иметь три варианта: а) корректировка реализации; б) изменение целей; в) переоценка стратегии. Эти варианты помечены соответственно цифрами 1, 2 и 3 над линиями, идущими из блока контроля. Таким образом, в управлении предпринимательского типа контроль приобретает не только опережающий, но и стратегический характер.

Рис. 4.2.5 показывает, что в предпринимательском управлении к системе планирования методом экстраполяции добавляется внешний контур стратегического анализа. Его выход — система новых целей, основу которых составляет не экстраполяция, как раньше, а анализ. Имеются два вида целей: краткосрочные оперативные цели, ориентированные на получение прибыли, и стратегические цели развития фирмы.

Компоненты системы

Как видно из рис. 4.2.3, 4.2.4, 4.2.5, и в управлении методом экстраполяции, и в управлении предпринимательского типа системы контроля занимают важнейшее место. Они состоят из набора компонентов, представленных соответствующими блоками на каждом из этих рисунков. Система контроля каждого из двух типов управления предполагает своё, отличное от другого представление о будущем окружении фирмы.

В системе управления методом контроля предполагается, что окружение будет меняться постепенно и медленно, оставляя достаточно времени на реакцию постфактум.

Управление методом экстраполяции подразумевает, что будущее явится экстраполяцией прошлого, что изменения будут происходить последовательно, но быстро, так что реакция постфактум исключается.

Управление предпринимательского типа исходит из того, что будущие события не будут иметь никакой связи с прошлым.

Из рисунков также следует, что хотя эти системы и ставят перед собой различные цели, они состоят из блоков, выполняющих аналогичные функции в каждой из этих систем. Такими блоками являются:

1. Информация на входе (все многоугольники на рис. 4.2.5, обведённые двойным контуром);

2. Реализация (сочетание решений по реализации и распоряжений к действию);

3. Контроль (решение по контролю и оценка эффективности);

4. Финансовое планирование (план прибылей и план распределения ресурсов);

5. Программирование;

6. Планирование (задачи, цели, решение о поиске, поиск альтернатив, анализ, решение о мероприятиях).

Содержание соответствующих блоков в различных системах неодинаково. Это показано в табл. 4.2.1. Из таблицы видно, что информация на входе обычно носит комплексный характер, за исключением категории V, когда фирма отслеживает в своём окружении отдельные не связанные между собой события. Эта комплексная входная информация может представлять накопленные данные о прошлых событиях экстраполяцию прежних тенденций или анализ ранее не встречавшихся явлений в будущем. Обычно такая информация касается внешнего окружения и внешних действии фирмы. В категории IV внимание сосредоточено на внутреннем развитии фирмы. Это особенно необходимо, когда фирма становится крупномасштабной и сложной и организация «живёт своей жизнью можно проводить тремя существенно различающимися путями: а) организационные подразделения имеют самостоятельность и не зависят друг от друга. Такой путь подводит для фирм, имеющих стабильное окружение; б) если окружение быстро развивается и расширяется, лучший инструмент реализации — проекты; в) когда окружение меняется коренным образом, не сохраняя преемственности с прошлым, становится необходимой строгая координация деятельности всех проектов и подразделений с общеорганизационных позиций.

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45

46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

61 62 63 64 65 66 67 68 69 70 71 72 73 74 75

76 77 78 79 80 81 82 83 84 85 86 87 88 89 90

91 92 93 94 95 96 97 98 99 100