Применение инструментария управленческого анализа в формировании тактики и стратегии коммерческой организации

2

Анализируя содержание вышеперечисленных задач, можно заключить, что наряду с оперативностью важнейшей отличительной особенностью этого вида анализа оставалась направленность в прошлое. Это предопределялось условиями хозяйствования в плановой экономике, когда деятельность предприятия оценивалась исключительно с позиций выполнения народнохозяйственного плана, а производственный процесс осуществлялся в экономически стабильной среде: в условиях заранее заданных предприятию ассортимента выпускаемой продукции, количества изделий каждого типа и их цен, определенных поставщиков и покупателей.

Некоторые ученые до сих пор рассматривают оперативный анализ как залог успешного управления затратами в системе управленческого учета. Оперативный анализ, по их мнению, облегчает выявление внутрипроизводственных резервов, поскольку он проводится сразу после оформления и обработки;" производственной информации за истекшие сутки. Видно, что снова речь идет об анализе уже свершившихся фактов хозяйственной деятельности, хотя и при минимизации временного лага. С нашей точки зрения, для управления затратами и финансовыми результатами в современных условиях эта информация является необходимой, но не достаточной.

В современных условиях, когда коммерческие организации хозяйствуют на свой страх и риск, внутренний экономический анализ должен дополниться еще одной качественной характеристикой. Речь идет об изменении его ориентированности во времени. Менеджменту современных организаций необходим экономический анализ не только для выбора оптимальных управленческих решений в настоящем, но и для разработки. сценариев будущего экономического развития. О формировании управленческого учета как системы, способной в полной мере реализовать стоящие перед ней задачи, можно говорит лишь тогда, когда из созерцательного, «смотрящего назад бухгалтерский учет преобразуется в действенный, «впередсмотрящий», а «исчисление результатов деятельности предприятия перейдет из сферы фактических в область прогнозируемых ожидаемых показателей». Экономический анализ как и бухгалтерский учет, в современных условиях уже не может быть направлен лишь в прошлое, он должен носить и перспективный характер. Интересно, что этим свойством учет и анализ наделялись еще в 30-е годы прошлого столетия. Так, известный ученый И. Шер указывал, что калькуляционная бухгалтерия должна обращать внимание « .не только на вопросы, касающиеся настоящего положения предприятия, но так же на числовые данные для решения вопроса о тех или иных хозяйственных изменениях и реформах. Например: целесообразно ли для данного промышленного предприятия перейти от продажи оптовикам внутри страны к непосредственному экспорту, или целесообразно ли заменить двигательную паровую силу - электрической, газовое освещение - электрическим, конный обозный парк - автомобилями? Выгодно ли введение того или другого нового предмета торговли, замена одной рабочей машины другой, расширение предприятия, открытие отделения, наем коммивояжеров, расходование больших средств на рекламу».

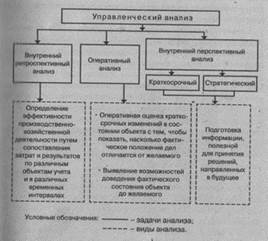

В современных организациях подобные задачи могут быть реализованы в системе управленческого анализа - внутреннем экономического анализа, нацеленного на оценку как прошлых, так и будущих результатов хозяйствования структурных подразделений организации. Управленческий анализ интегрирует три вида внутреннего анализа — ретроспективный, оперативный и перспективный, каждому из которых свойственно решение собственных задач. Содержание управленческого анализа представлено на рис. 1.1.

Рис. 1.1. Содержание управленческого анализа

Два первых направления (ретроспективный и оперативный анализ) были свойственны внутреннему анализу в условиях плановой экономики. Необходимость проведения перспективного анализа, возникшая с переходом российских организаций на рыночные условия хозяйствования, переводит внутренний анализ в новое качество, доводя его до уровня управленческого анализа. В то время как ретроспективный анализ отвечает на вопрос: «Как это было?», прерогативой перспективного управленческого анализа является поиск ответа на вопрос: «Что будет, если?» В рамках перспективного анализ следует выделить краткосрочный и стратегический подвиды, имеющие собственные цели и методы.

Как отмечалось выше, управленческий анализ представляет собой не только вид экономического анализа, но и один и элементов управленческого учета. Объектом последнего, а следовательно, и самого управленческого анализа выступают прошлые и будущие результаты функционирования сегментов предпринимательской деятельности.

Сегмент является основной информационной единицей управленческого учета, выделяемой для получения отчетной и прогнозной информации. Следовательно, от того, каким образом будет решен вопрос о сегментации бизнеса, зависит последующее функционирование всей системы управленческого учета, в том числе и успешность проведения управленческого анализа. Говоря иначе, выбранный организацией подход к сегментации бизнеса скажется на том, насколько качествен ной и пригодной для целей управления окажется информация собранная в системе управленческого анализа. В этой связи вопрос о сущности сегментов, порядке их формирования и классификации для целей проведения управленческого анализа заслуживает особого внимания.

Сегментация бизнеса прежде всего должна создать предпосылки для реализации в системе управления организацией двух важнейших функций - планово-аналитической и контрольно-мотивационной, Это, по моему мнению, требует позиционирования отдельных слагаемых предпринимательской деятельности в двух координатах - в качестве информационных и организационных сегментов бизнеса. Информационные сегменты отличаются чрезвычайным разнообразием, их природа определяется индивидуальными особенностями, стратегией организации. В табл. 1.1 показаны лишь некоторые из возможных подходов к разделению бизнеса на информационные сегменты.

Таблица 1.1

Возможные подходы к сегментации предпринимательской деятельности

|

Информационный аспект * |

Сегменты, выделяемые по информационному признаку |

Организационный аспект ** |

|

Особенности технологического процесса |

Передел 1, передел 2 и т.д. Заказ 1, заказ 2 и т.д. Проект 1, проект 2 и т.д. Вид деятельности 1, вид деятельности 2 и т.д. |

Центры затрет |

|

Класс покупателей |

Бедный, средний, богатый |

Центры доходов |

|

Каналы реализации |

Опт, розница, дистрибьюторская сеть и т.д. |

Центры припыли |

|

Рынки сбыта (региональный признак) |

Восточные регионы России, центральные регионы России, страны СНГ, Европы и т.д. |

Центры инвестиций |

|

Группы покупателей |

Население, частные предприниматели, юридические лица и т.д. |