Кадры предприятия и их структура. Управление персоналом в условиях рыночных отношений

11

Планирование экономической эффективности производства.

Экономическая эффективность – это результативность производственной деятельности, т.е. соотношение между результатами хозяйственной деятельности и затратами труда и ресурсов.

Экономический эффект – это абсолютная величина полезного результата, выраженного в стоимостной форме. Это может быть величина прибыли или экономии затрат. Экономический эффект – величина абсолютная и зависит от масштабов производства.

Экономическая эффективность – величина относительная, получается она в результате сопоставления экономического эффекта с величиной затрат.

В данной работе рассматривается общая экономическая эффективность.

Этот показатель рассчитывается за определенный промежуток времени и характеризует общую величину экономического эффекта по отношению к размерам затрат, как по каждому их виду, так и в совокупности.

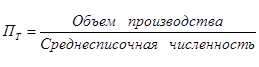

1.Производительность труда: для ее вычисления можно использовать следующие формулы:

10.1

10.1

Под объемом производства здесь и далее следует понимать стоимость годового выпуска продукции. Ее можно вычислять через отпускную цену или, что будет точнее, через величину заводской себестоимости или себестоимости производственной. Вычислим объем производства:

Объем производства = 2980*8139,83=24256693,40

![]() грн/чел

грн/чел

Производительность труда показывает, какая сумма объема производства изделий приходится на 1 основного производственного работника. На одного работника приходится ![]() гривен годового объема производства.

гривен годового объема производства.

или  10.2

10.2

![]() грн/чел

грн/чел

Производительность труда показывает, какой объем производства изделий изготовлен за единицу времени. За единицу времени (час) изготовлено - изделий на сумму ![]() грн.

грн.

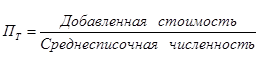

или  10.3

10.3

добавленная стоимость = себестоимость – закупленные материалы, энергетические затраты

добавленная стоимость = 24256693,40 – 2111,00 - 40,76 = 24254541,64

![]() грн/чел

грн/чел

Производительность труда показывает, какой вклад каждого работника в добавленную стоимости изделия. Каждый основной производственный работник за год добавил 42255,30 гривен в стоимость выпуска продукции.

Для увеличения производительности труда необходимо увеличить объем производства, а для этого усовершенствовать производственный процесс, внедрить передовые технологии производства, развивать рационализаторство и изобретательство.

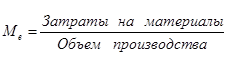

1. Материалоемкость и материалоотдача.:

10.4

10.4

![]()

Этот показатель говорит о том, что материалоемкость составляет -26% , или 26% в стоимости объемов производства занимают материальные затраты.

![]() 10.5

10.5

![]()

Этот показатель определяет объем производства в денежном выражении на 1 гривну материальных ресурсов.

Для улучшения этих показателей необходим рост объемов производства, внедрение новейших технологий, экономичный расход материалов.

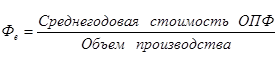

2. Фондоемкость и фондоотдача

10.6

10.6

![]()

![]() 1243398,12

1243398,12

![]()

(16 578 641,60 - 2486796,24 = 14 091 845,36)

Фондоемкость показывает величину среднегодовой стоимости ОПФ, необходимых для производства продукции на 1 гривну. Из расчета видно, что изделие фондоемкое, т.к на одну гривну производства продукции приходиться 5 копеек стоимости ОПФ.

Фондоотдача определяется количеством произведенной продукции в денежном выражении на 1 гривну среднегодовой стоимости ОПФ. Этот показатель может рассчитываться и так:

10.7

10.7

![]() 19,6

19,6

19,6 гривен произведенной продукции приходиться на 1 гривну среднегодовой стоимости ОПФ.

Чтобы улучшить показатель фондоемкости и фондоотдачи необходимо увеличивать объемы производства, повышать производительность труда.

3. Энергоемкость

10.8

10.8

где Рэ – стоимость электроэнергии за год

![]()

Производство не энергоемкое, т.к. меньше 1 копейки стоимости энергоресурсов необходимо для производства продукции на 1 гривну.

Для улучшения этого показателя необходим рост объемов производства, внедрение новейших технологий, экономичный расход электроэнергии.

ЗАКЛЮЧЕНИЕ

Информация о кадрах предприятия, в частности основная и дополнительная заработная плата производственных рабочих, рассмотренная в первой части курсовой работы, через амортизацию ложится на себестоимость производства продукции. А целью второй части курсовой работы является калькулирование себестоимости условного изделия , производимого в механосборочном цехе и определение отпускной цены изделия на основании его себестоимости.

Для определения себестоимости большое значение имеет состав затрат, которые в нее включаются. Затраты, включаемые в себестоимость: топливо, технологическая энергия; сырье и материалы; основная и дополнительная заработная плата производственных рабочих; отчисления в социальные фонды; затраты на содержание оборудования; общепроизводственные затраты; затраты на научно – исследовательскую работу; затраты на подготовку производства.

Итак, производственная себестоимость равна 24256694,02 на годовой выпуск предприятия и 8139,83 на единицу продукции. А на основе себестоимости мы вычислили отпускную цену завода: 56884261,00 и 19088,68 соответственно. Для определения себестоимости была проделана следующая работа. Был выбран и обоснован режим работы цеха (участка) по производству контактора (изделия), рассчитана величина станочного парка, потребности в энергоресурсах и их стоимость, определены затраты на материальные ресурсы, рассчитаны затраты на оплату труда, определена стоимость оборудования, рассчитаны амортизационные отчисления, общепроизводственные расходы распланирована экономическая эффективность производства.

Для повышения эффективности рабаты предприятия можно увеличить производительность труда, а для этого необходимо увеличить объем производства, а для этого усовершенствовать производственный процесс, внедрить передовые технологии производства, развивать рационализаторство и изобретательство.