Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО "Синтез")

3

Уровень ставок банковского кредитования

Для осуществления своей деятельности, предприятие привлекает ресурсы, как правило, не только за счет эмиссий, но и за счет получения кредитов. В этой связи, очень важным показателем, характеризующим состояние экономической среды, является уровень ставок банковского кредитования. Как известно, чем выше ставки, тем менее привлекательными являются долгосрочные инвестиции и более привлекательны краткосрочные операции. Таким образом, анализируя динамику и состояние ставок банковского кредитования можно прогнозировать стратегические направления деятельности предприятия.

Как известно, любой банк имеет несколько основных источников привлечения средств, плата за которые в конечном итоге определяет его кредитную политику. В этой связи хочется отметить следующее.

В ноябре-декабре 1999 г. на рынке рублевых межбанковских кредитов наблюдались значительные колебания ставок (см. рис. 4). Резкие повышения стоимости межбанковских кредитных ресурсов в конце ноября-начале декабря и 9-14 декабря были вызваны календарными эффектами (конец месяца) и аккумуляцией коммерческими банками денежных ресурсов накануне первичных аукционов по размещению облигаций Банка России и ГКО.

Рис. 4. Динамика ставок межбанковских кредитов[5]

К концу декабря 1999 г. объем остатков на корреспондентских счетах коммерческих банков в Центральном банке РФ достиг максимальных значений за весь период наблюдения – 70-73,5 млрд. руб., что позволило ставкам по МБК вновь опуститься до уровня 7-12% годовых.

Динамика учетной ставки ЦБ была более сглаженной, даже несмотря на скачок учетной ставки в мае 1998 г. до 150% годовых, что соответствовало его денежно-кредитной политике (см. рис. 5).

Рис. 5. Динамика ставки рефинансирования Банка России[6]

Рис. 5. Динамика ставки рефинансирования Банка России[6]

Привлечение средств населения остается достаточно проблематичным. Это связано, в первую очередь, с кризисом августа 1998 г., в ходе которого многие банки прекратили выплаты по депозитным договорам, что послужило причиной снижения доверия к частным финансовым институтам России.

Тем не менее, работа банков по привлечению средств населения проводится и в настоящее время. Однако, с точки зрения потенциальных вкладчиков отрицательным моментом является то, что, начиная с 24 января 2000 г., установлена ставка рефинансирования (учетная ставка) Банка России в размере 45% годовых.

Налоговое окружение[7]

Система налогообложения в Российской Федерации в связи с принятием второй части Налогового Кодекса должна претерпеть существенные изменения, которые коснутся, прежде всего, самой сути налоговой системы. В целом принятые Государственной Думой законопроекты соответствуют основным направлениям налоговой реформы, сформулированным в "Концепции стратегии развития РФ до 2010 г.".

Главные цели налоговой реформы, заключающиеся в снижении уровня налогового бремени, упрощении налоговой системы и придании ей более справедливого характера, в значительной степени достигнуты. В результате законопроекты закрепляют серьезнейшие изменения в российской налоговой системе. Рассмотрим некоторые основные изменения, касающиеся налогообложения предприятий.

1. Налог на добавленную стоимость

Важным вопросом являются правила территориальности при уплате НДС, в том числе при экспорте и импорте в страны СНГ. Некоторые государства СНГ оказывают постоянное давление на Правительство РФ с целью вынудить Российскую Федерацию к переходу на принцип страны назначения во взаимной торговле при определении базы налогообложения.

Законопроект о введении в действие второй части Налогового кодекса предусматривает постепенный переход от взимания налога по принципу страны происхождения к принципу страны назначения. Такой переход может привести к некоторым потерям для российского бюджета из-за положительного сальдо торговли с этими государствами, а также из-за отсутствия обустроенной таможенной границы России (что открывает широкие возможности для злоупотреблений с использованием ложного экспорта).

Однако переход на этот порядок целесообразен для унификации налогового режима, тем более что при существующем режиме не менее актуальна проблема ложного импорта. Важнейшим условием при этом должно стать укрепление фискальных границ внутри СНГ. Тем не менее, до вступления в силу межгосударственных соглашений со странами СНГ уплата налога на добавленную стоимость при экспорте товаров в государства СНГ производится в соответствии с действующим порядком.

Законопроект упорядочивает список льгот по налогу на добавленную стоимость. В частности, введен порядок, согласно которому льготы по медицинской продукции предоставляются по перечню, утверждаемому Правительством Российской Федерации.

2. Акцизы

По сравнению с ныне действующим законодательством произошли изменения, в целом отвечающие духу налоговых реформ, предлагаемых Правительством РФ, заключающиеся в снижении налогового бремени на экономику.

В частности, индексация ставок на алкогольную продукцию была произведена в меньшем объеме, нежели прогнозные темпы инфляции на 2001 г., что, учитывая специфический характер акцизов, существенно снизит налоговую нагрузку на плательщиков акцизов. Кроме того, было принято решение разделить уплату акцизов на алкогольную продукцию между ее производителями и организациями, занимающимися ее оптовой реализацией.

В качестве компромисса депутаты решили согласиться с поправкой СПС, предлагающей ввести режим налогового склада, предусматривающий более строгий по сравнению с существующим порядок контроля за реализацией алкогольной продукции. Введены акцизы на дизельное топливо и моторные масла, а ставки акциза на бензин повышены по сравнению с существующими в среднем приблизительно в три раза в рамках компенсации отмены налога на реализацию ГСМ и снижения ставки налога на пользователей автомобильных дорог, взимаемого с оборота предприятий.

Если в настоящее время ставки акцизов на легковые автомобили установлены в зависимости от объема двигателя, то по проекту главы об акцизах – в зависимости от мощности двигателя.

Помимо упомянутых выше положений данного законопроекта, касающихся отмены некоторых видов налогов, являющихся источниками образования дорожных фондов, и временной ставки социального налога для доходов свыше 600 тыс. руб. в год, законопроект предполагает также переход с 1 января 2002 г. на определение объема реализации товаров (работ, услуг) в целях налога на добавленную стоимость по выставлению счетов-фактур (по методу начислений).

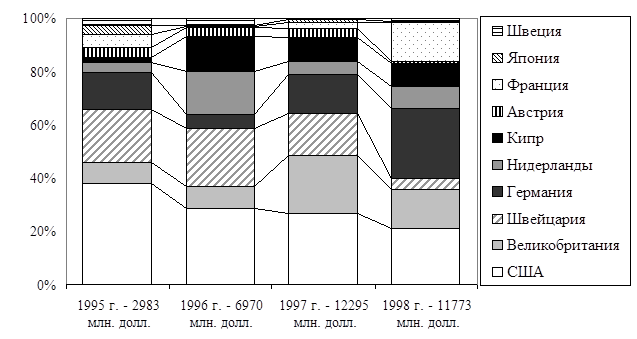

Динамика и структура зарубежных инвестиций

Динамика и структура зарубежных инвестиций позволяет оценить рискованность ведения бизнеса в той или иной стране, а также оценить наиболее привлекательные отрасли экономики.